Haftalık Strateji

Yurtiçi piyasalarda bu hafta Enflasyon ve büyüme verileri izlenecek…

Küresel piyasalarda geçtiğimiz hafta ABD’de piyasalar Şükran Günü tatili nedeniyle 1,5 iş günü kapalı olurken, düşük hacimli seyre rağmen hafta başında Fed üyelerinden gelen güvercin tondaki açıklamalar ve önceki hafta yayımlanan istihdam raporunun etkisiyle küresel risk iştahının belirgin şekilde arttığı gözlemlendi. Aralık toplantısında 25 baz puanlık faiz indirimi olasılığı %80’lere kadar yükselirken, bu beklenti ABD hisse senetlerinde geniş tabanlı bir yükselişi destekledi. Para piyasalarındaki gevşeme fiyatlamasıyla birlikte dolar endeksi Temmuz’dan bu yana en düşük seviyesine gerileyerek küresel piyasalarda risk iştahını güçlendiren bir diğer unsur oldu. Geçtiğimiz hafta SP500 %3,57, Dow Jones %3,18, Nasdaq endeksi ise %4,93 yükselerek önceki haftanın kayıplarının sınırladı.

Küresel piyasalarda ABD tarafında bu hafta veri gündemi yoğun bir seyir izlerken, federal hükümetin kapalı kalması nedeniyle daha önce açıklanamayan Eylül ayına ilişkin çekirdek kişisel tüketim harcamaları (PCE) ve fabrika siparişleri verileri yayımlanmaya başlayacak. Bunun yanında imalat, hizmet ve bileşik PMI verileri ile hükümetin yeniden açılmasının ardından takvime dönen işsizlik başvuruları da yakından izlenecek. Bu göstergeler, ekonomik aktivitenin son çeyrekteki momentumunu ve istihdam piyasasının mevcut eğilimini yansıtması bakımından kritik önemde olacak. Özellikle söz konusu veri seti, 10 Aralık Fed toplantısına ilişkin yatırımcı beklentilerinin şekillenmesinde belirleyici rol oynayacak. Öte yandan, her faiz kararı öncesinde olduğu gibi Fed yetkilileri bu hafta sessizlik dönemine gireceği için Salı günü gerçekleşecek olan Fed Başkanı Powell’ın konuşması ayrıca önem arz edecek. Ayrıca bugün (1 Aralık) itibariyle Fed bilanço küçültme sürecini sonlandıracak.

Yurt içinde geçtiğimiz hafta reel kesim, tüketici ve sektörel güven endeksleri öne çıkarken, piyasaların odağında kurumların yayımladığı Kasım enflasyon anketi yer aldı. BloombergHT Anketine göre katılımcıların aylık enflasyon beklentisi %1,25 seviyesinde olup, Ekim ayındaki %2,55’lik artışa kıyasla belirgin bir yavaşlamaya işaret etti. Yıllık enflasyon beklentisi ise %31,60 düzeyinde bulunurken, Ekim gerçekleşmesi %32,87 olmuştu. Hem aylık hem yıllık enflasyonda beklentilerin daha ılımlı bir patikaya işaret etmesi, 11 Aralık’taki TCMB toplantısında faiz indirimi ihtimalinin güçlenmesine neden oldu. Bu fiyatlama, özellikle bankacılık sektörü hisselerinde güçlü kazanımları destekleyerek Borsa İstanbul’da pozitif ayrışmayı beraberinde getirdi. BIST100 endeksi haftayı %0,22 düşüş ile tamamlarken Bankacılık Endeksi (XBANK) %5,5 kazanç elde etti.

Yurt içinde bu hafta veri gündeminin merkezinde TÜİK tarafından açıklanacak Kasım enflasyonu ile 3. çeyrek büyüme rakamları yer alıyor. Bloomberg HT anketine göre Kasım ayı için aylık TÜFE beklentisi %1,25, Ekim ayında açıklanan aylık artış ise %2,55 seviyesindeydi. Yıllık enflasyon beklentisi %31,60 olurken, Ekim’de yıllık TÜFE %32,87 olarak gerçekleşmişti. Aylık artışta belirgin bir yavaşlamaya işaret eden görünüm, fiyat artışlarının daha ılımlı bir patikaya dönmeye başladığını gösterebilir; yıllık enflasyondaki gerilemenin sürmesi ise sıkı para politikasının etkilerinin kademeli olarak hissedildiğine dair yorumlanacaktır. Bugün açıklanacak İTO enflasyonu, Kasım TÜFE’si için öncü bir gösterge niteliği taşıyacak. Haftanın bir diğer önemli verisi olan 3. çeyrek büyüme tarafında ise Bloomberg HT anketinde çeyreklik büyüme beklentisi %0,6, bir önceki çeyrek gerçekleşmesi ise %1,6 düzeyindeydi. Yıllık bazda büyüme beklentisi %4,2 seviyesinde olup, ikinci çeyrekte yıllık büyüme %4,6 olarak açıklanmıştı. Beklentilerin hem çeyreklik hem yıllık bazda yavaşlamaya işaret etmesi, iç talebin güçlü seyrine rağmen ekonomik aktivitenin üçüncü çeyrekte daha ılımlı bir tempoya geçtiğini gösteriyor. Büyüme verisi, sıkı para politikasının ekonomiye ne ölçüde yansımaya başladığına dair önemli bir gösterge olacağı için piyasalar tarafından yakından izlenecek.

Geçtiğimiz hafta Dolar Endeksi (DXY) haftayı 99,47 seviyesinde %0,70 değer kaybı ile tamamladı. ABD 10 yıllık tahvil getirileri haftayı %4,01 seviyesinde tamamladı. Geçtiğimiz hafta ABD borsaları yükselen risk iştahının etkisiyle pozitif yönde seyretti. Haftalık bazda S&P 500 %3,5, Dow Jones Industrial %3,1, Nasdaq ise %4,9 değer kazandı. Ons altın geçtiğimiz haftayı %3,7 değer kazancı ile 4219 dolardan tamamlarken, Ons gümüş haftayı %13,5 gibi güçlü bir yükseliş ile yeni zirve noktası olan 56,72 dolardan tamamladı. Brent petrol ise haftayı %2,11 değer kazancı ile 63,24 dolardan tamamladı.

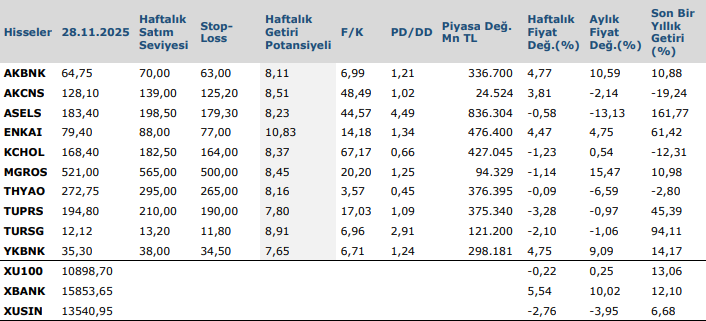

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten