BIST100 endeksinin güne pozitif bir açılışla başlamasını bekliyoruz. Aralık vadeli BIST30 kontratı, akşam seansında %0,00 ile %0,56 aralığında işlem gördü.

BIST100 endeksinde 10.998-11.044 bandının üzerinde bir yukarı kırılım gelebilir. Haftalık bazda 11.158 güçlü, 11.259 ise bir sonraki direnç bölgesidir. Bu seviyelerde satışlar görülebilir. Satış baskısında 10.815 destek, 10.728 ve 10.565 ise fiyat boşlukları konumunda.

ABD yönetimi, Çin’in teknoloji transferi, fikri mülkiyet ve inovasyona ilişkin uygulamalarına yönelik yürüttüğü soruşturma kapsamında, 178 ürüne tanınan gümrük vergisi muafiyetini 10 Kasım 2026’ya kadar uzattı. Bugün ABD’de Şükran Günü nedeniyle piyasalar tatil olurken, yarın yarım gün açık olacak.

Yurtiçinde bugün Ekim dış ticaret dengesi ve Kasım ekonomik güven endeksi ile haftalık bankacılık ve rezerv verileri açıklanacak.

Yarın ise Ekim işsizlik verileri ve TCMB Finansal İstikrar Raporu takip edilecek.

TCMB Başkanı Karahan, hem kısa hem de orta vadeli göstergelerin dezenflasyonun devamına işaret ettiğini belirtti. Enflasyon tahminlerindeki sapmada küresel koşulların, kur hareketliliğinin ve altın fiyatlarındaki yükselişin yarattığı servet etkisinin belirleyici olduğunu söyledi. Döviz kurunda herhangi bir seviye hedeflerinin olmadığını ve reel kurun ihracat performansı üzerinde belirleyici olmadığını vurguladı. Ayrıca mevduat faizlerinin son dönemde gerilediğini, buna rağmen dolarizasyon gözlemlenmediğini ifade etti. Enflasyon konusunda önümüzdeki dönemde beklentilerden daha fazla destek almayı hedeflediklerini, ancak beklentilerde bozulma olması halinde faiz artışının gündeme gelebileceğini vurguladı.

Maliye ve Hazine Bakanı Şimşek, 2026 yılında vergi ve harç artışlarının enflasyon hedefiyle uyumlu şekilde yeniden değerleme oranının altında kalacağını bildirdi.

Bloomberg HT anketine göre yılın üçüncü çeyreğinde yıllık büyüme beklentisi %4,2, dönemsel büyüme için medyan beklenti ise %0,6 seviyesinde bulunuyor. Veri önümüzdeki hafta Pazartesi günü açıklanacak.

Kasım ayı enflasyon verileri gelecek hafta 3 Aralık’ta açıklanacak. Ekim ayında enflasyon aylık %2,55 artarken yıllık enflasyon %32,87 olmuştu. Kasım ayında aylık enflasyonun %1,25 artması ve yıllık enflasyondaki düşüşün sürmesi bekleniyor (Kasım 2024: %2,24). Bu görünüm Aralık ayına yönelik faiz indirimi beklentilerini destekliyor.

Yılın son PPK toplantısı 11 Aralık’ta yapılacak. Mevcut durumda politika faizi ile gerçekleşen enflasyon arasındaki fark 660 baz puanlık bir risk primi oluşturuyor. Siyasi ortamın sakin seyretmesi halinde bu primin önümüzdeki aylarda azalmasını bekliyoruz. 2025 başında 290 baz puan seviyesinde olan risk primi, Ağustos ayında 1.100 baz puana kadar yükselmişti. 2025 yıl sonu için %32 enflasyon ve %38,5 faiz varsayımıyla 650 baz puan; 2026 için ise %23 enflasyon ve %27 faiz varsayımıyla yaklaşık 400 baz puan öngörüyoruz.

Buna rağmen politika faizinin %39,5 seviyesinden 100-150 baz puan indirilmesinin piyasalar üzerinde ciddi bir etki yaratmasını beklemiyoruz. Bazı kurumların dile getirdiği 200 baz puanlık indirim beklentisini ise agresif buluyoruz. Olası bir faiz indirimi öncesinde -geçmiş dönemlerde olduğu gibi- bankacılık hisselerinde kısa süreli bir ralli görülebilir; ancak bunun kalıcı olmasını beklemiyoruz. Bu hafta XBANK %3,3 yükselirken BIST100 endeksi yatay seyretti. Yıl boyunca dile getirdiğimiz görüşümüzü koruyoruz: belirsizliklerin sürdüğü ve hisse senedi değerlemelerinin pahalı olduğu bu ortamda alternatif yatırım araçları borsaya kıyasla daha cazip fırsatlar sunmaya devam ediyor.

Ancak TCMB Başkanı’nın aksine, faiz-enflasyon makasının oluşumunda hanehalkının döviz talebinin kritik bir unsur olduğunu düşünüyoruz. TCMB anketlerine göre hanehalkının enflasyon beklentisi %52 ile yüksek seyrediyor. Yine TCMB’nin yayımladığı yakın tarihli veriler, yılbaşından Kasım başına kadar yabancı para mevduatlarının 50 milyar dolar artarak 238 milyar dolara yükseldiğini gösteriyor. Mevduat faizlerinde olası düşüşlerin döviz talebini artırabileceğini değerlendiriyoruz. Bununla birlikte kurumsal açık döviz pozisyonu da yaklaşık 200 milyar dolar ile Mart 2018’deki rekor seviyeye yeniden ulaşmış durumda. 2018 yılında enflasyon %20 artarken ortalama döviz kuru %35 yükselmişti.

Ayrıca, TL bazlı yatırım fonlarında (para piyasası fonları, kısa vadeli borçlanma araçları fonları vb.) bulunan yaklaşık 50 milyar dolarlık varlığın, düşen faiz ortamında hanehalkının kültürel eğilimleri nedeniyle altın ve dövize kayabileceğini düşünüyoruz. Son dönemde KKM hesaplarından dövize geçiş oranının %80 seviyesinde olması da bu görüşümüzü destekliyor.

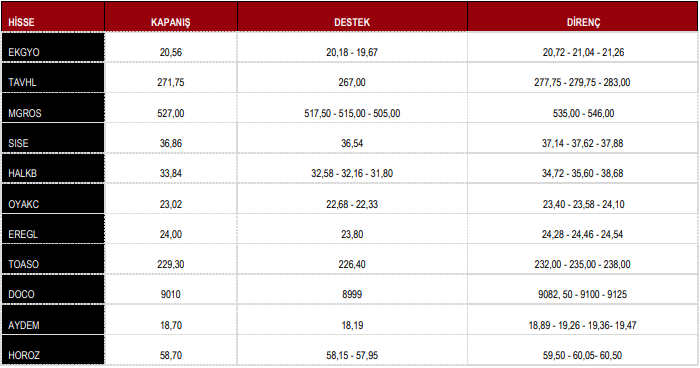

BIST100 Teknik Görünüm ve Günün Öne Çıkan Hisse Öneriler

BIST100 Teknik Görünüm ve Günün Öne Çıkan Hisse Önerileri

BIST100 günü %0,53 yükseliş ile 10.915 puandan tamamladı.

DESTEK 10.728 10.565 10.440 10.373 10.053 9,940

DİRENÇ 11.044 11.158 11.259 11.377 11.470 11.540 11.605

Kaynak: ICBC Yatırım Günlük Bülten