Haftalık Piyasa Yorumu

Piyasalarda dalgalı seyir sürüyor. Borsa, altın, gümüş, gösterge tahvil faizinde geçen hafta daha hareketli bir süreç görüldü. Borsada tepki çıkışı vardı. Ancak son bir ayda üçüncü defa test edilen 11.000 seviyesinin üzerinde kalmakta zorlanıldı ve satışlar görüldü. Borsada çıkışa dayanak olacak farklı bir gündem ve bir haber akışı yoktu. Buna karşılık piyasa bozucu bir gelişme de görülmedi. Borsa İstanbul’da bir süredir dillendirilen “ucuz ve primsiz” olduğu algısı 09/2025 dönem bilançolarının tamamlanmasıyla tekrar öne çıkmaya başladı. Ayrıca kasım enflasyonunun ekim ayının altında gelebileceği, bunun da TCMB’nin faiz indirim sürecinin devamını sağlayacağı şeklindeki görüşlere çok güçlü olmasa da yer veriliyor. Bu durum henüz ciddi bir beklentiye dönüşmüş değil. Fakat tepki çıkışı için gerekçelerden biri olarak görülüyor. Hatırlanırsa TCMB son enflasyon raporu sunumunda yıl sonu tahminini 5 puan yukarı çekmişti. Bu durum dezenflasyon sürecinin yavaşladığı savıyla TCMB’nin faiz indirimlerine devam edeceği beklentilerini zayıflatmıştı. Kasım verisinin TCMB’nin aralık toplantısındaki faiz kararı için özel önem arz ettiği aşikâr. Fakat bu aşamada kasım enflasyonuna ilişkin beklenti fiyatlaması için erken. Enflasyon ne olacak da daha düşük gelecek sorusunun cevabı net değil. Piyasaların ve ekonominin seyri açısından olay yine büyük ölçüde enflasyon ve TCMB faiz kararı etrafında düğümleniyor. Yatırım kararları için de öyle. Yerli yatırımcı yüksek faiz nedeniyle tasarruflarını daha çok sabit getirili yatırım araçlarında yani faizde park etmiş durumda. Altın, konut zaten geleneksel yatırım araçları arasında. Tasarrufları o taraftan bir parça hisse senetlerine çekecek, cezbedecek güçlü bir beklenti borsada henüz oluşmuş değil. Yabancı yatırımcılar da bu noktada Borsa İstanbul’a oldukça mesafeli. Son günlerde dışarıda gelişen ülke piyasalarına daha olumlu bir bakış var. Bu durum Türkiye’ye ne ölçüde yansıyacak onu izleyeceğiz. Geçtiğimiz günlerde JP Morgan’ın Türkiye yatırımlarını genişleteceği konusundaki haberler bu açıdan önemli. Borsa düşünce ucuz ve primsiz olduğu gerekçesiyle tepki alımları geliyor. Çıkış denemeleri ise direnç noktalarına takılıp kalıyor. Uzun süredir bu görüntü tekrarlanıyor. Özellikle siyasi gelişmeler borsadaki çıkışa sekte vuran bir işlev gördü. Siyasetten başını kaldırıp ileri bakacak uzun soluklu bir imkan bulamadı. Temmuz/2024 ayından bu yana 8.600-11.600 aralığında dalgalanan bir borsa görünümü var. Dolar bazında ise kabaca 240-340 bandında hareket söz konusu. Primsiz olduğu düşüncesi bu görünümden çıkıyor. Oldukça doğru bir tespit. Fiyat kazanç gibi bilanço rasyolarına göre bakıldığında BIST100 halen 13 seviyelerinde. Daha önce 19 seviyeleri test edilmişti. Son çıkış hareketi 7-8’li seviyelerden başladı. Bu açıdan bakınca BIST100 makul bir noktada görülüyor. Yani borsa pahalı değil, yatırım için şartlar uygun. Gündem rahatladığında yukarı sert tepki vermesi bu yüzden. Ancak yukarıya taşıyacak beklenti ve talep eksikliği henüz giderilmiş görülmüyor. Parasal istatistikler ve yabancı işlemleri piyasanın önemli verileri olarak yakından izleniyor. TCMB tarafından açıklanan 14 Kasım ile biten haftanın verilerine göre; Yabancı yatırımcılar hisse senetlerinde 158 milyon dolarlık satış yaparken tahvil bonoda 499 milyon dolarlık alım yaptılar. Böylelikle hisse senetlerinde son iki haftalık alım serisi kesintiye uğramış oldu. Tahvil bonoda ise alımlar üç haftadır devam ediyor. Rezervlerdeki artışta yine altın fiyatlarındaki yükselişin etkisini hesaba katmak gerekecek. Türkiye’nin ülke risk primindeki (CDS) düşüş ise devam ediyor. Geçen hafta 240’ın altını test etti. Ancak yabancı yatırımcı nezdinde bu aşamada pek bir etkisi olmuş görülmüyor.

Dış piyasalarda tekrar temkinli görünüm öne çıkmaya başladı. ABD’de beklentilerin üzerinde gelen yapay zeka şirketi Nvidia bilançosu, son günlerde satışlara maruz kalan dış borsalarda tepki yükselişine neden oldu. Nvidia’nın ABD borsalarının ve dünyanın en değerli şirketi olması sebebiyle piyasalar üzerindeki etkisi çok fazla. Ancak Fed üyelerinin faiz indirimi konusundaki görüş ayrılığı ve piyasa yorumcularının hisselerin değerli olduğu yönündeki görüşleri iyimserliği zayıflattı. Ayrıca ABD’de hükümetin kapanması nedeniyle uzun zamandır yayınlanmayan ABD tarım dışı istihdam artışı Perşembe günü 50 bin beklentiye karşı 119 bin olarak açıklandı. İkinci el konut satışları son 8 ayın en yüksek seviyesinde. Ekonomideki aktivitenin arttığını gösteren bu veriler Fed faiz indirim olasılığının düşük kalmasına neden oldu. Bu açıdan Morgan Stanley, güçlü istihdam verilerinin ardından aralık ayı Fed faiz indirimi tahminini geri çektiğini açıkladı. Benzer görüş JP Morgan’dan da geldi. Borsaları coşturan Nvidia bilançosunun olumlu etkisi bilanço geldikten bir gün sonra Nvidia hissesinin perşembe gününü %3.15 düşerek tamamlamasıyla sonlandı. Bu durum ABD başta olmak üzere diğer dış borsaları da olumsuz etkiledi. Yapay zeka konusundaki gelişmelere daha duyarlı olan Asya borsalarındaki satışlar belirginleşti. Tekrar yapay zeka şirketlerinde balon tartışması açıldı. Dış borsalardaki düşüş Cuma günkü tepki alımlarıyla ivme kaybetti.

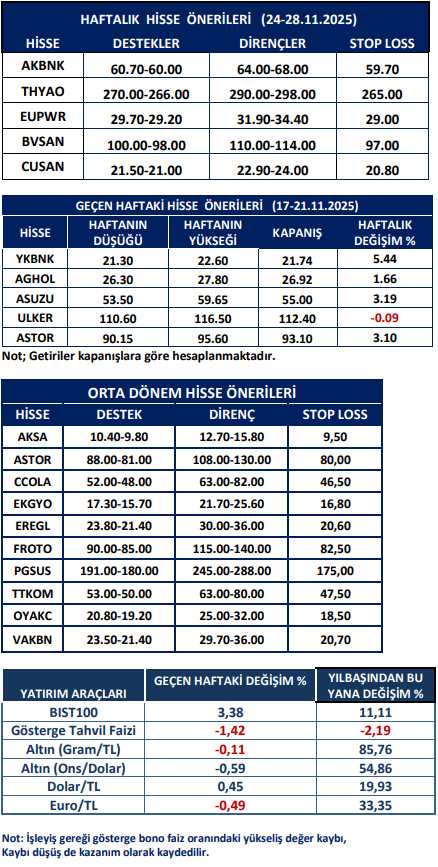

Haftalık Hisse Önerileri

Kaynak: Meksa Yatırım Haftalık Bülten