Piyasa Özeti

Küresel piyasalarda fiyatlamalar, AI sektöründeki yüksek değerleme endişeleri, Nvidia bilançosu öncesi artan temkin ve teknoloji hisselerindeki satış baskısı; Fed’in Aralık indirimi ihtimalinin zayıflaması nedeniyle ABD tahvil faizlerinde yukarı yönlü risk; Japonya’da uzun vadeli tahvil getirilerinin tarihî zirvelere yükselmesi ile küresel borçlanma maliyetlerine yayılan baskı; ABD–Suudi Arabistan yakınlaşması, stratejik savunma anlaşmaları ve 1 trilyon USD’lik yatırım söylemiyle jeopolitik denge arayışı; Ukrayna–Rusya hattında ABD’nin gizli diplomasi girişimi ve savaşın gidişatına yönelik belirsizlik; AB’nin kritik mineral stoklama planı ile ABD–Çin rekabetinin tedarik zincirlerine sıçrayan yeni boyutu; ABD’de hükümet kapanması sonrası gelecek yoğun veri akışının yarattığı belirsizlik ve yaklaşan FOMC tutanaklarının kısa vadeli faiz beklentileri açısından kritik önem kazanması gibi başlıkların birleşik etkisiyle şekilleniyor.

Bu ortam içinde ABD endeksleri dün geniş tabanlı satışlarla negatif seyretti; Dow Jones %1,07, S&P500 %0,83, Nasdaq %1,21 gerileyerek son haftaların en zayıf kapanışlarından birini yaptı. Fiyatlamalara yön veren ana başlık, yapay zekâ sektöründeki yüksek değerleme endişeleri ve bu nedenle teknoloji hisselerinde artan baskı oldu; özellikle Nvidia’nın bugün açıklayacağı bilanço öncesi temkinli pozisyonlanma belirleyici bir rol oynadı. Ayrıca Home Depot’un beklenti altı sonuçları ve zayıf görünüm paylaşması, tüketici harcamalarına ilişkin soru işaretlerini artırarak perakende ve konut bağlantılı hisseleri baskıladı. Günün en öne çıkan sektörü teknoloji oldu; Microsoft, Amazon, Nvidia gibi mega-cap hisselerdeki satışlar endeksleri aşağı çekerken, bu grubun zayıf görünümü piyasanın genel risk iştahını belirleyen temel unsur haline geldi.

Aynı şekilde Avrupa endeksleri de dün gerçekleşen satışlarla geriledi; Stoxx Europe 600 %1,76, DAX %1,74, CAC40 %1,86, FTSE100 ise %1,27 düşüş kaydetti.

ABD kaynaklı yapay zekâ değerleme endişelerinin Avrupa teknoloji hisselerine de sıçraması ve küresel risk iştahındaki keskin bozulma fiyatlamalara yön verdi. Ayrıca ECB’nin Euro Bölgesi bankalarını “benzeri görülmemiş yüksek riskler” konusunda uyaran raporu, bankacılık hisselerinde baskıyı artırdı.

Asya piyasaları bugün sabah saatlerinde genel olarak zayıf bir görünüm sergiliyor; Japonya’da Nikkei yaklaşık %0,1 ekside, Güney Kore Kospi %0,78 geriliyor, Hong Kong Hang Seng %0,5 düşüyor, Çin CSI300 ise hafif pozitif ayrışarak sınırlı yükseliş kaydediyor. Teknoloji hisselerinde süren değerleme endişelerinin yanında Japonya’nın uzun vadeli tahvil faizlerinde tarihî yükselişlerin devam etmesi, Xiaomi’nin 2026 için maliyet artışı nedeniyle fiyat yükseltebileceğini açıklaması ve küresel büyüme görünümüne ilişkin temkinli duruş Asya piyasalarına yön veriyor. Diğer taraftan ABD ve Avrupa vadeli endeksleri sabah saatlerinde hafif negatif seyrediyor; S&P500 ve Nasdaq vadeli kontratları yataya yakın eksi, Euro Stoxx 50 vadelileri ise satıcılı açılışa işaret ediyor. Genel olarak küresel risk iştahı zayıf, teknoloji ağırlıklı baskının sürdüğü ve piyasanın gün boyunca Nvidia sonuçlarına ve FOMC tutanaklarına odaklandığı bir ortam hakim.

TL finansal varlıklar dün ılımlı pozitif ve görece dirençli bir performans sergiledi. BIST100 endeksi %0,28 yükselerek 10.728 seviyesinde kapanırken, küresel piyasalardan pozitif ayrıştı. Bankacılık endeksi yaklaşık %0,5, holding endeksi %0,6 değer kazandı; KOZAL, BIMAS ve TUPRS endekse en fazla pozitif katkı veren hisseler oldu. TL tarafında kur cephesinde USD/TL 42,30–42,40 bandında dengeli, gösterge tahvil faizlerinde ise sınırlı aşağı hareket görüldü; 2 yıllık gösterge %40,06, 10 yıllık ise %33,15 seviyesinde günü tamamladı.

Yurt içinde fiyatlanan önemli başlıklar arasında TCMB’nin açıkladığı Konut Fiyat Endeksi (yıllık %31,6, reel -%1), işsizlik oranının 3Ç’de %8,5’te sabit kalması, kısa vadeli dış borcun azalması, doğal gaz tarafında Dezenformasyonla Mücadele Merkezi DMM’nin arz güvenliği noktasında “bir risk yoktur” açıklaması, bazı portföy yönetim şirketlerindeki ödeme gecikmelerine bağlı yatırımcıların yakından takip ettiği fon hareketleri yer aldı.

Teknik olarak endeks 10.750–10.800 bandındaki 50 günlük ortalamayı aşmakta zorlandığı için kısa vadede yön arayışını sürdürüyor; bu bölgenin üzerinde kalıcı bir kırılma gerçekleşmesi halinde son iki gündeki yükselişin 10.975–11.000 direnç bölgesine doğru hız kazanması beklenir. Aşağıda 10.630 seviyesi kısa vadeli destek konumunda olup, bu seviyenin altına inilmesi durumunda düzeltme hareketinin 10.575-10.500-10.400 diğer destek seviyelerine doğru derinleşme riski bulunuyor. Göstergeler hâlihazırda zayıf görünümü korurken, endeksin net bir momentum kazanabilmesi için kapanış bazında 10.800 üzeri fiyatlama kritik önem taşıyor. Mevcut görünüm içinde endeksin güne yatay bir seyirle başlamasını bekliyoruz.

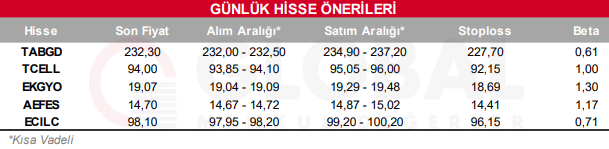

Bugün hareketli olmasını beklediğimiz hisseler: TABGD, TCELL, EKGYO, AEFES, ECILC

Günlük Hisse Önerileri

Kaynak: Global Menkul