Piyasa Özeti

Küresel piyasalarda dün riskten kaçış eğilimi belirginleşti; yapay zekâ rallisinin aşırı değerleme noktasına geldiği endişesiyle teknoloji ve yarı iletken hisselerinde başlayan satış dalgası Asya ve ABD’ye yayıldı, yaklaşık 500 milyar USD piyasa değeri silindi. Fed üyelerinin Aralık ayında faiz indiriminin garanti olmadığını vurgulaması ve ABD hükümetinin uzun süren kapanması risk iştahını azaltırken, yatırımcıların defansif pozisyonlarını artırmasına yol açtı. Çin’in ABD’den ithal edilen bazı ürünlerde gümrük vergilerini askıya alması ticaret cephesinde tansiyonu düşürse de ABD Yüksek Mahkemesi’nde Trump yönetiminin tarife yetkisine ilişkin davanın yarattığı belirsizlik sürüyor. Yatırımcılar ise bugün açıklanacak ADP istihdam ve hizmet PMI verilerine odaklandı.

ABD borsaları dün teknoloji hisselerindeki sert satışlarla günü negatif kapattı; S&P500 %1,17, Nasdaq %2,04 ve Dow Jones %0,53 geriledi. Piyasalarda satış dalgasını, yapay zekâ rallisinin doygunluğa ulaştığı ve değerlemelerin aşırılaştığı endişesi tetikledi. Palantir ve AMD gibi şirketlerin beklentileri aşan sonuçlarına rağmen ileriye dönük temkinli rehberlik vermesi, yatırımcıların kâr realizasyonuna

yönelmesine yol açtı. Aralık ayında faiz politikasına dair belirsizliğin yanında ünlü fon yöneticisi Michael Burry’nin Nvidia ve Palantir’e düşüş yönlü pozisyon aldığına dair haberler ve ABD hükümetinin kapanmasının yarattığı belirsizlik risk iştahını daha da zayıflattı. Sonuç olarak, tahvillerde güvenli liman alımları artarken, teknoloji öncülüğündeki satışlar endeks geneline yayıldı. Hisse senetlerindeki satışlarla artan riskten kaçış eğiliminin ve Fed’in Aralık ayında faiz indirimi olasılığına dair belirsizliğin yansımfası ile ABD 10 yıllık tahvil getirisi dün güvenli liman talebiyle %4,06’ya gerilerken, 2 yıllık tahvil getirisi %3,60 civarında yatay seyretti.

Asya piyasaları bu sabah teknoloji hisselerinde devam eden satışlarla zayıf bir seyir izliyor; Kospi gün içinde %-6,2’ye kadar geriledikten sonra %-2,7 ekside, Nikkei225 %-2,5’in üzerinde düşerken MSCI Asya Pasifik endeksi yaklaşık %-1,5 değer kaybetti. Bu sabah itibarıyla ABD vadeli endeksleri hafif eksi bölgede (S&P500 -%0,2, Nasdaq100 -%0,4), Avrupa vadelileri de yatay ila sınırlı negatif seyirle açılışa hazırlanıyor.

Altın fiyatı dün %1,7’lik sert düşüş sonrası bu sabah 3.960 USD/ons civarında toparlanıyor; tahvil faizlerindeki gerileme ve küresel riskten kaçış eğilimi değerli metale sınırlı destek sağlıyor. Brent petrol ise arz fazlası endişeleri, artan ABD ham petrol stoklarının baskısıyla 64 USD/varil civarında işlem görüyor. EUR/USD paritesi doların güçlenmesiyle 1,15 eşiğinin altına gerileyerek Ağustos’tan bu yana en düşük seviyelerini test ederken, Dolar Endeksi (DXY) üç ayın zirvesi olan 100 seviyesi üzerinde yatay seyrediyor. Fed’in temkinli duruşu ve zayıf risk iştahı kısa vadede dolar lehine eğilimi koruyor.

TL varlıklar dün küresel satış baskısından olumsuz etkilendi; BIST100 endeksi %1,32 düşüşle 10.914 puandan günü kapatırken, işlem hacmi 141 milyar TL oldu. Endeksteki zayıf performansta küresel teknoloji satışlarıyla birlikte artan riskten kaçış eğilimi ve yurt içinde SPK Başkanı İbrahim Ömer Gönül ile Hazine ve

Maliye Bakanı Mehmet Şimşek’in bazı serbest fonlarda manipülasyon tespit edildiğine dair açıklamaları belirleyici oldu. Bu açıklamalar sonrası özellikle banka dışı hisselerde satışlar hızlandı. Ayrıca TCMB’nin Ekim fiyat gelişmeleri raporunda “aylık enflasyon eğiliminin zayıfladığı” vurgusu, kısa vadede para politikasında temkinli duruşun süreceği beklentisini pekiştirdi. Dolar/TL 42,09, Euro/TL 48,4 seviyelerinde yatay seyrederken, Türkiye eurotahvilleri sınırlı alım görerek CDS priminde düşüş eğilimini destekledi. Genel olarak, yurtiçi fiyatlamalar küresel riskten kaçış ve regülasyon kaynaklı tedirginliklerle baskı altında kaldı.

BIST100 endeksi teknik olarak kısa vadede 10.800–11.150 bandında yatay/dalgalı eğilimini sürdürüyor. Endeks 24 Ekim tarihinden beri 11.125-11.150 direnç bölgesini aşmakta zorlanırken, 10.820 seviyesi kritik kısa vadeli destek konumunda. Bu seviyenin altında, 10.770–10.700–10.600 diğer destek seviyelerine kadar geri çekilme riski artabilir. Yukarı yönlü hareketlerde ise 11.000’in üzerinde saatlik kapanışlar endekste yeniden 11.150 direnç bölgesine doğru kısa vadeli tepki alımlarını destekleyebilir. Genel görünüm içerisinde endeksin yataya yakın zayıf bir eğilimle güne başlamasını bekliyoruz.

Bugün makro veri gündeminde ABD ADP özel sektör istihdam verisi (16:15) ve ISM Hizmet PMI (18:00) öne çıkarken, Euro Bölgesi ve İngiltere hizmet PMI verileri de yakından izlenecek. Bu veriler, küresel büyüme görünümü ve Fed’in Aralık ayında faiz indirimi olasılığı açısından belirleyici olacak. ABD tarafında beklentiden güçlü gelecek veriler, faiz indirimi beklentilerini zayıflatarak dolar ve tahvil faizlerini yukarı, hisse senetleri ve değerli metaller üzerinde baskı oluşturabilir. Zayıf veriler ise Fed’in daha erken gevşeme alanına sahip olduğu algısını güçlendirip risk iştahını ve altın fiyatlarını destekleyebilir. Dolayısıyla bugünkü veri akışı, kısa vadede küresel piyasalarda yön belirleyici nitelikte olacak.

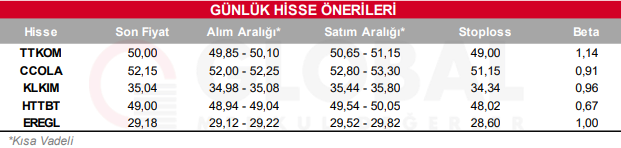

Bugün hareketli olmasını beklediğimiz hisseler: TTKOM, CCOLA, KLKIM, HTTBT, EREGL

Günlük Hisse Önerileri

Kaynak: Global Menkul