Piyasa Özeti

ABD tarafında gündemin merkezinde, yaklaşan Federal Reserve faiz kararı ve hükümetin kısmi kapanma süreci yer alıyor. Washington’da federal bütçe üzerindeki anlaşmazlıkların çözülememesi nedeniyle hükümetin 1 Ekim itibarıyla kapalı kalmaya devam etmesi, kısa vadeli ekonomik aktivite üzerinde belirsizlik yaratıyor. Maliye Bakanı Scott Bessent, sürecin piyasalar üzerindeki etkisini sınırlamak için Hazine’nin likidite planlarını devreye aldığını açıkladı. Bununla birlikte, piyasalarda Fed’in bu hafta 25bp faiz indirimi yapacağı yönünde güçlü bir beklenti oluşmuş durumda. Enflasyondaki kademeli düşüş ve iş gücü piyasasındaki yavaşlama sinyalleri, Fed’in “yumuşak iniş” stratejisini sürdürmesine olanak tanıyor.

Beyaz Saray, aynı dönemde Fed başkanlığı için beş adayın değerlendirildiğini duyurdu. Başkanlık için öne çıkan isimler arasında mevcut Başkan Jerome Powell’ın yeniden atanma olasılığı zayıf görülürken, piyasalar daha “güvercin” eğilimli bir isim beklentisiyle fiyatlamalarını yapıyor. Fed’in politika değişikliğinde istihdam kayıplarının sınırlı, ücret artışlarının ise ılımlı seyrettiği bir ortamda, büyümeyi destekleyen ancak finansal istikrarı gözeten bir yaklaşım izlemesi bekleniyor. Bu çerçevede ABD para politikasındaki yön arayışı, global risk iştahı üzerinde belirleyici olmaya devam ediyor.

Dış politika cephesinde, Washington yönetimi Çin ile yürütülen ticaret görüşmelerinde çok boyutlu bir çerçeve anlaşmanın hazırlıklarını tamamladı.

Bu hafta yapılacak Trump–Xi zirvesinde uzlaşı metninin kamuoyuna açıklanması bekleniyor. Anlaşmanın, yeşil dönüşüm yatırımları ve teknoloji tedarik zincirlerinde iş birliği vurgusuyla iki ülke arasındaki ekonomik tansiyonu azaltması hedefleniyor. Ayrıca ABD yönetimi, Asya-Pasifik bölgesinde Japonya ile koordineli para politikası istişarelerini sürdürürken, Rusya’ya yönelik enerji ihracatı yaptırımlarını da genişletmeyi değerlendiriyor. Bu gelişmeler, küresel enerji fiyatlaması ve sermaye akımlarının yönü üzerinde belirleyici olmaya devam edecek.

Yurt içinde haftanın öne çıkan başlıkları arasında, Eurofighter Typhoon savaş uçağı alımı, makroekonomik göstergelerdeki iyileşme ve piyasa dinamiklerindeki dengelenme süreci yer aldı. Türkiye, İngiltere ile imzaladığı 8 milyar GBP tutarındaki Eurofighter Typhoon anlaşması kapsamında 20 adet savaş uçağı alımıyla savunma sanayisinde önemli bir modernizasyon adımı attı. Bu gelişme hem dış politika hem de teknoloji transferi açısından stratejik bir kazanım olarak değerlendiriliyor. Ekonomik tarafta, Kapasite Kullanım Oranı %74,2’ye, Reel Kesim Güven Endeksi ise 102 seviyesine yükselerek üretim ve yatırım eğiliminde toparlanmaya işaret etti. Eylül ayı işsizlik oranı %8,6 ile sınırlı düşüş gösterirken, Kartlı ödemeler hacmi 2,2 trilyon TL’ye ulaştı.

Hükümet kanadında ise Finansal İstikrar Komitesi’nin tüketici kredileri ve kredi kartı yapılandırmalarını, Gıda Komitesi’nin ise arz-talep dengesi ve ithalat destek mekanizmalarını ele alması, enflasyonla mücadelede makro ihtiyati çerçevenin güçlendirilmeye devam ettiğine işaret ediyor. Genel olarak, iç talep dinamiklerinin dengelendiği, fiyat istikrarı hedeflerinin korunmaya çalışıldığı ve mali disiplinde esneklik payının daraldığı bir döneme girildiği görülüyor.

Küresel risk iştahı, ABD–Çin ticaret görüşmelerinde sağlanan ilerleme ve Perşembe günü yapılacak Trump–Xi zirvesine yönelik iyimserlikle güçlenirken, hisse senetleri haftaya pozitif başladı. Wall Street endeksleri rekor seviyelere ulaştı; S&P500 %1,2, Nasdaq %1,9 ve Dow Jones %0,7 yükseliş kaydetti. Avrupa borsalarında da iyimser hava korunurken, Stoxx600 %0,22 artışla günü tamamladı; ECB’nin faizleri sabit tutması bekleniyor. Asya piyasalarında Nikkei225 endeksi 50.000 puan eşiğini aştıktan sonra kar satışlarıyla %0,5 geriledi, buna karşın bölgesel ticaret anlaşmalarına ilişkin beklentiler Asya genelinde risk algısını destekliyor. Emtia piyasasında Brent petrol 65,4 USD/varil seviyesinde dengelenirken, altın 4.000 USD/ons altına sarkmış durumda. Küresel olarak, merkez bankalarının gevşeme döngüsünü sürdürmesi ve ABD–Çin ilişkilerindeki diplomatik yumuşamanın korunması halinde, kısa vadede riskli varlıklarda pozitif momentumun devam etmesi bekleniyor.

Yurt içerisinde ise BIST100 endeksi haftanın ilk işlem gününü %0,81 düşüşle 10.853 puandan tamamlarken, gün içi dalgalanma aralığı 10.820–10.950 seviyeleri arasında gerçekleşti. İşlem hacmi 124 milyar TL düzeyinde oluştu ve özellikle banka ile sanayi hisselerinde kar satışları belirginleşti. Teknik görünümde 10.750 seviyesi ağırlıklı ortalamaların desteklediği kısa vadeli destek, 10.950 puan eşiği ise ilk güçlü direnç konumunda bulunuyor. Endeksin 10.750 üzerinde tutunması halinde kısa vadeli toparlanma potansiyeli korunabilir; ancak bu seviyenin altındaki kapanışlar satış baskısını artırabilir. Kısa vadede endekste 10.670–10.570 seviyelerine doğru olası geri çekilmelerin alım fırsatı olarak değerlendirilebileceği, 10.950 direncinin aşılması durumunda ise 11.125-11.250 seviyeleri hedef haline gelebileceği öngörülmektedir. Yurt içinde bugün Cumhuriyet Bayramı nedeni ile yarım işlem günü olacak. Bu nedenle hacimlerin sınırlı kalması beklenirken, endeksin güne yatay bir açılışla başlamasını bekliyoruz.

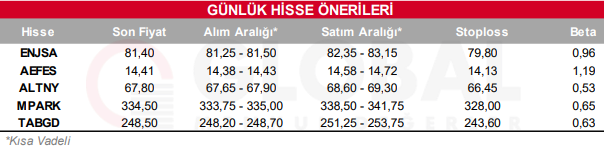

Bugün hareketli olmasını beklediğimiz hisseler: ENJSA, AEFES, ALTNY, MPARK, TABGD

Günlük Hisse Önerileri

Kaynak: Global Menkul