Haftalık Piyasa Yorumu

Piyasalarda zayıf görünüm sürüyor. Borsa İstanbul, yükseliş için güç bulamayınca tekrar destek noktalarına yöneldi. Çıkamayan borsa düşüyor da denebilir. Bununla birlikte 23 Ekim TCMB toplantısı ve özellikle 24 Ekim CHP Kurultay davası piyasaların seyri açısından oldukça önemli. Eylül enflasyon verilerinin beklentilerin üzerinde gelmesi, TCMB faiz indirim beklentilerini zayıflatınca olumlu fiyatlama yönünden önemli bir çıpa etkisini kaybetmiş oldu. TCMB Başkanı Fatih Karahan, her fırsatta sıkı para politikası vurgusu yapmaya devam ediyor. Enflasyon Eylül ayında tekrar yükselerek %33’ün üzerine çıkınca bu açıklamaların gelmesi doğal. Enflasyon, faiz kararları için en önemli referanslardan biri. Enflasyon yükselirken faiz indirmek çelişki gibi gelebilir. Ancak ekonomideki yavaşlama ve yakınmalara da kulak vermek gerekir. Ayrıca, %40.5 olan TCMB faizi ile enflasyon (TÜFE) arasında hali hazırda yaklaşık 7 puanlık fark olması faiz düşürmek için bir marj bırakıyor. Bu açıdan 23 Ekim toplantısında TCMB’nin 150 baz puan indirime gidebileceği, bu yıl için ise toplamda 300 baz puanlık indirim beklentileri ağırlık kazanmış durumda. Fakat enflasyonda Ekim ayında bir gevşeme olmazsa TCMB’nin faiz konusunda elinin çok da rahat olmayacağı açık. Faiz politikasının enflasyon üzerinde etkili olması için belli bir reel faiz içermesi gerekiyor. 150 baz puanlık indirim piyasalar üzerinde olumlu bir etki yapar mı sorusu cevabı bir gün sonraki 24 Ekim CHP Kurultay davasıyla cevap bulacak. Siyasi gelişmeler son dönemde önemli bir belirsizlik kaynağı olmaya devam ediyor. Bir süredir piyasaların seyri daha çok siyasi gelişmelere göre şekilleniyor. Siyaset izin verdiği ölçüde kendine geliyor ve ekonomi gündemine geri dönüyor. Piyasaların kendi iç gündeminde neler var diye baktığımızda, primsiz ve ucuz sayılabilecek bir borsa ve fiyatlayabileceği bir TCMB faiz indirim süreci var. Bunlar da BIST100 Endeksi’ni yukarı çekmeye yeter. BIST100 Endeksi tekrar Temmuz/2024 zirvesinin altına çekilirken dolar bazında aynı tarihteki seviyenin yaklaşık %30 altında işlem görüyor. Borsada çıkıştan söz etmek için zor gündemin kolaylaması gerekecek. Önümüzdeki günlerde 09/2025 dönem bilançoları yayınlanmaya başlanacak. Ekonominin rölantide seyretmesi ve enflasyon muhasebesi nedeniyle beklentiler zayıf. Ancak yine de iyi ve sürpriz bilançolar olacaktır. 06/2025 dönem bilançolarının nerede ise yarısına yakını zarardı. Bu dönem için kesinlikle tavsiye olmamak kaydıyla; bankalar başta olmak üzere Aselsan, THYAO, Tüpraş, Turkcell, Ereğli Demir Çelik, Bimaş, Migros, Koç Holding, Sabancı Holding gibi lokomotif hisselerin bilançoları yakından takip edilecek. Bilançoların borsanın seyrini çok fazla etkilemesi zor. Ancak hisse bazlı hareketliliğe neden olacaktır. TCMB’nin açıkladığı parasal istatistikler ve yabancı işlemleri takip ediliyor. 10 Ekim ile biten haftada; Yabancı yatırımcıların hisse senetlerinde 109 milyon dolar satış yaptıkları görülürken tahvil bonoda 307 milyon dolarlık alım yaptılar. Hisse senetlerinde son iki haftadır satış yaparken ciddi pozisyon alımları için bekleyişte oldukları anlaşılıyor. Aynı hafta TCMB rezervleri ve yurtiçi yerleşiklerin döviz mevduatı yükselişini sürdürdü. TCMB rezervlerinde altın fiyatlarındaki yükselişin katkısı önemli görülüyor. Önümüzdeki hafta iki önemli gündeme kilitlenen Borsa İstanbul’da temkinli görünüm sürüyor.

Dış piyasalarda olumlu hava Trump’a rağmen korunuyor. İyimserliğin kaynağı durumundaki Fed Başkanı Powell’ın faiz indirimine yeşil ışık yakan açıklamaları belli ölçüde fiyatlandı. Ekim ve Aralık toplantılarında Fed’in faz indirimine kesin gözle bakılıyor. ABD Başkanı Trump’ın Çin ile soya ve yemeklik yağ üzerinden başlattığı ticaret savaşı gerginliği artırdı. Buna yönelik fiyatlama sürerken Cuma günü Trump’tan gelen bir başka açıklama ise ortamı biraz yumuşattı. Trump, “İki hafta içinde Çin Devlet Başkanı Xi ile görüşeceğim, Çin ile iyi olacağımızı düşünüyorum. Çin ile ticaret konusunda % 100 tarife sürdürülebilir değil” şeklinde konuşunca hava daha sakin bir hal aldı. Ama gerginliği tamamen ortadan kaldırmaya yetmedi. Trump, daha önce de birçok defa geri adım ve “U dönüşü” yapmıştı. Önümüzdeki günlerde aynı konularda farklı açıklamalar gelirse kimse şaşırmaz herhalde. Trump öngörülmezliği önemli bir belirsizlik kaynağı. Geçen hafta Çin mallarına %100 vergi koymaktan söz etti. Bu bir şekilde yumuşama sürecine girdi derken ABD’den soya alımını kısıtlayan Çin’den yemeklik yağ almayacağız geldi. Daha sonra olayın adını koydu ve Çin ile ticaret savaşında olduklarını söyledi. Piyasa ona göre davranıp fiyatlama yaparken birkaç gün sonra tam tersi yönde bir başka söylem geliyor. Cuma günü olduğu gibi. Cuma akşamı söylemini yumuşatınca ABD borsalarına alım, altın ve gümüşe kâr satışları geldi, petrol fiyatlarında ise hafif tepki çıkışı görüldü.

Bu hafta özellikle 24 Ekim’deki siyasi gündeme bağlı olarak Borsa İstanbul’da dalgalı seyir görülebilir. Siyasi gelişmeler kısa dönem için piyasanın seyri konusunda da belirleyici olabilir.

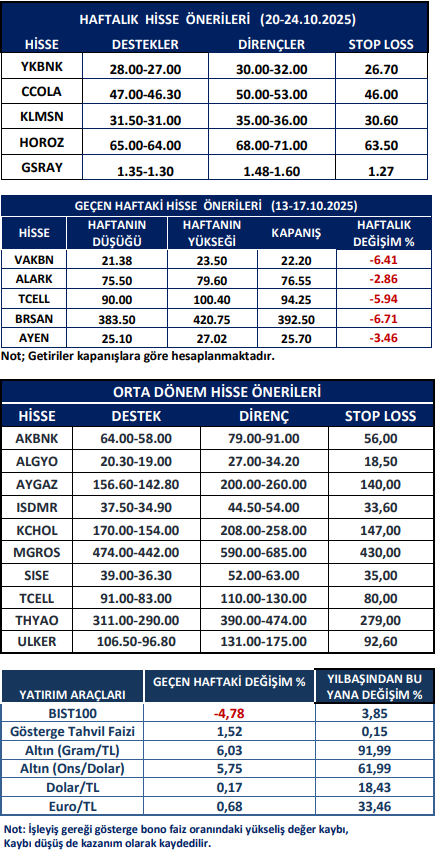

Haftalık Hisse Önerileri

Kaynak: Meksa Yatırım Haftalık Bülten