Piyasa Özeti

ABD tarafında hükümetin kapanmasının ekonomik faaliyet üzerindeki potansiyel etkileri ve bunun para politikası üzerindeki yansımaları tartışılıyor. Federal veri akışının kesintiye uğraması, piyasalarda Fed’in temkinli kalmak yerine faiz indirimi patikasını devam edeceği beklentilerini güçlendirdi. Fakat New York Fed’in Eylül ayı tüketici beklentileri anketi, kısa vadeli enflasyon beklentisinin %3,4’e yükseldiğini, buna karşın gelir artışı beklentilerinin 2021’den bu yana en düşük seviye olan %2,4’e gerilediğini ortaya koydu. Bu durum, enflasyon endişelerinin yeniden güçlendiği ancak hane halkı gelirlerinin aynı hızda artmadığı bir döneme işaret ediyor. Bu durum önümüzdeki süreçte Fed’in tekrar bekle ve gör moduna geçebileceği ihtimalini doğuruyor.

Fed yetkilileri cephesinde, Stephen Miran tahvil piyasasındaki sakinliğin faiz indirimi sürecine destek verdiğini, Neel Kashkari ise yapay zekâ yatırımlarının uzun vadeli finansman maliyetlerini artırabileceğini belirtti. Bu söylemler, Fed içinde temkinli bir gevşeme yaklaşımının benimsendiğine işaret ediyor. Eylül toplantısında 25 baz puanlık indirimle politika faizinin %4,00–4,25 aralığına çekilmesinin ardından, piyasalar yılın geri kalanında iki ek indirimin daha gündeme gelebileceğini fiyatlıyor. Ancak Başkan Powell, istihdamdaki yavaşlamaya rağmen enflasyon risklerinin yüksek kalmaya devam ettiğini vurgulayarak, para politikasının “veri odaklı” ilerleyeceği mesajını vermişti. Bu akşam TSİ 21.00’de yayınlanacak Fed Eylül toplantı tutanakları ayrıca takip edilecek.

Avrupa tarafında gündem, ECB Başkanı Christine Lagarde’ın euro para biriminin küresel rolünün güçlendirilmesi yönündeki çağrısı ve AB Komisyonu’nun çelik ithalatına ilişkin koruma önlemleri oldu. Komisyon, küresel kapasite fazlasının yerli üretimi tehdit etmesi nedeniyle gümrüksüz çelik ithalat kotalarını %47 düşürmeyi ve kota dışı ürünlerde %50 vergi uygulanmasını önerdi. Bu adım, özellikle Avrupa sanayisinin rekabet gücünü korumaya ve istihdam kayıplarını sınırlamaya yönelik stratejik bir hamle olarak değerlendiriliyor. Öte yandan, Almanya’da fabrika siparişleri %0,8 gerileyerek dış talebin zayıfladığını gösterdi; bu durum Euro Bölgesi büyümesindeki ivme kaybını teyit etti.

Asya’da ise Japonya’da ücret artışlarının beklentilerin altında kalması ve yeni LDP lideri Sanae Takaichi’nin politikalarının BOJ’un faiz artırım planlarını geciktirebileceği yönündeki tartışmalar öne çıktı. Yen, bu gelişmelerin ardından dolar karşısında Şubat’tan bu yana en zayıf seviyesine geriledi. Bölgesel olarak, Vietnam’ın FTSE Russell tarafından “gelişen piyasa” statüsüne yükseltilmesi bölgeye sermaye girişlerini artırabilecek bir katalizör olarak görülüyor. Ancak genel tablo itibarıyla, Avrupa ve Asya piyasaları, ABD dolarındaki güçlenme, jeopolitik riskler ve zayıf dış talep nedeniyle temkinli bir görünüm sergilemeye devam ediyor.

Küresel emtia ve döviz piyasalarında fiyatlamalar, son günlerde artan jeopolitik ve ekonomik belirsizliklerin etkisiyle güvenli liman talebi ve faiz beklentileri ekseninde şekilleniyor. Altın, ABD hükümetinin kapanması ve Fed’in ek faiz indirimleri yapabileceği beklentisiyle tarihte ilk kez 4.020 USD/ons seviyesinin üzerine çıkarak rekor tazeledi. Güvenli liman algısının güçlenmesi, merkez bankalarının fiziki alımlarını artırması ve ETF’lere yönelik güçlü girişler yükselişi destekliyor. Petrol fiyatları ise artan arz görünümü nedeniyle baskı altında; ABD Enerji Bilgi Dairesi EIA’nın son raporunda Brent için 2026 ortalama tahmini varil başına 52 USD olarak aşağı revize edilirken, kısa vadede Brent 65–66 USD, WTI ise 62 USD civarında dengeleniyor. Döviz piyasalarında ise ABD dolarına yönelik küresel talep artışı dikkat çekiyor; Dolar Endeksi (DXY) son günlerde 98,3 seviyesine yükselirken, EUR/USD 1,1616 seviyesine gerileyerek zayıf görünümünü sürdürdü, USD/JPY 152 bandına yaklaşarak yen üzerindeki baskıyı artırdı. Türkiye cephesinde USD/TL 41,70–41,90 bandında yeni zirvelerini test ediyor ve kısa vadeli yükseliş trendini koruyor.

Küresel hisse senedi piyasalarında ise dün risk iştahı zayıf seyretti. ABD endeksleri, son dönemde yapay zekâ temelli rallinin ardından kâr realizasyonlarının etkisiyle geriledi; S&P500 %0,4, Nasdaq %0,6, Dow Jones %0,2 düşüşle günü tamamladı. Teknoloji hisseleri satış baskısı altına girerken, Oracle ve Tesla’daki değer kayıplarının etkisi belirgindi. Avrupa borsaları ise daha dengeli bir tablo sergiledi; DAX %0,03, CAC40 %0,04, FTSE100 %0,05 artışla yatay-pozitif kapanışlar yaptı, Stoxx Europe 600 endeksi ise %0,17 düşüşle günü tamamladı. Yeni güne gelindiğinde, Asya piyasaları Wall Street’teki geri çekilmenin etkisiyle zayıf bir görünüm sergiliyor: MSCI Asya endeksi %0,6, Hang Seng %1, Nikkei225 %0,30 düşüş kaydetmiş durumda. ABD vadeli endeksleri sabah saatlerinde hafif pozitif bölgede seyrederken, Avrupa vadelileri yatay bir başlangıcı işaret ediyor.

Genel olarak küresel piyasalarda, yüksek değerlemeler ve Fed’in yaklaşan toplantı tutanakları öncesinde artan temkinli hava, kısa vadeli risk iştahını sınırlıyor.

Yurt içinde makro gündemin odağında TCMB Başkanı Fatih Karahan’ın TBMM Plan ve Bütçe Komisyonu’ndaki sunumu ve açıklanan Hazine nakit dengesi verileri yer aldı. Karahan, dezenflasyon sürecinin yavaşladığını ancak fiyat istikrarı sağlanana kadar sıkı para politikasının kararlılıkla sürdürüleceğini vurgularken, yıl sonu enflasyon beklentilerindeki yukarı yönlü risklere dikkat çekti. Hazine cephesinde Eylül ayında 359,8 bn TL nakit açığı açıklanırken, Ocak–Eylül dönemi toplam açığı 1,64 tr TL’ye ulaştı. Tahvil faizleri yüksek seviyelerde dengelenirken, piyasalarda TCMB’nin Ekim toplantısında faiz indirimi alanının daraldığı görüşü öne çıkıyor.

Borsa İstanbul ise küresel risk iştahındaki dalgalanmalara rağmen tepki alımlarıyla pozitif ayrıştı; BIST100 endeksi günü %0,74 artışla 10.814 puandan tamamladı. Kısa vadede 10.700 desteği üzerindeki tutunma, olası bir 11.000 direncinin testini mümkün kılarken; yükselişin devamı için hacim artışına ve bankacılık hisselerinde toparlanmaya ihtiyaç var. Endeksin güne yatay bir açılışla başlamasını beklerken, yukarıda 10.870-11.000 seviyeleri direnç, aşağıda 10.700-10.640-10.560 seviyeleri destek konumunda olacak.

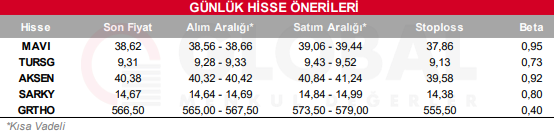

Bugün hareketli olmasını beklediğimiz hisseler: MAVI, TURSG, AKSEN, SARKY, GRTHO

Günlük Hisse Önerileri

Kaynak: Global Menkul