Haftalık Strateji

Bu hafta Fed Başkanı Powell’ın konuşması öne çıkıyor…

Küresel piyasalarda geçtiğimiz hafta Amerikan federal hükümeti, Kongre’nin yeni bir bütçe üzerinde uzlaşamaması nedeniyle 2018’den bu yana ilk kez resmi olarak kapandı. Kongre’de Demokratlar ile Cumhuriyetçiler arasında yaşanan siyasi çıkmaz, salı gecesi yapılan oylamanın başarısızlıkla sonuçlanmasıyla birlikte federal fonların akışının durmasına neden oldu. Bu kapanma, yalnızca kamu hizmetlerinde aksamalara değil, aynı zamanda ekonomik veri akışının da kesintiye uğramasına yol açtı. Özellikle Cuma günü açıklanması beklenen Tarım Dışı İstihdam verisi, iş gücü piyasasındaki yaz dönemi yavaşlamasının sonbaharda da devam edip etmediğine dair kritik bilgiler sunacaktı. Bu veri, hem Fed’in faiz politikası kararları açısından hem de yatırımcıların piyasa yönüne dair beklentileri açısından büyük önem taşıyordu. Ancak hükümetin kapalı olması nedeniyle bu veri açıklanamadı ve iş gücü piyasasına dair belirsizlikler daha da derinleşti. Öte yandan, bu hafta Fed yetkililerinin yaptığı konuşmalar da yatırımcıların odağında yer aldı. Fed üyeleri, ekonomik görünüm ve faiz indirimlerine ilişkin sinyaller verirken, veriye dayalı politika vurgusu yine öne çıktı. Bu açıklamalar, önümüzdeki hafta yayımlanacak olan Eylül ayı toplantı tutanakları öncesinde piyasaya yön verme açısından belirleyici oldu. Özellikle iş gücü piyasasındaki olası soğuma ve hâlen %2’nin üzerinde seyreden enflasyonun birlikte nasıl yönetileceği konusunda üyeler arasında fikir ayrılıklarının olduğu gözlendi. Bu gelişmeler yaşanırken Avrupa Merkez Bankası Başkanı Christine Lagarde’ın Cuma günü yaptığı konuşma da dikkat çekiciydi. Lagarde, geleneksel bankalarla aynı riskleri taşıyan ancak daha az regülasyona tabi olan gölge bankacılık kuruluşlarının denetim altına alınması gerektiğini vurguladı. Söz konusu kurumların toplam varlıklarının Euro Bölgesi GSYH’sinin %350’sine ulaştığını belirten Lagarde, bu büyüklüğün finansal sistem açısından ciddi bir sistemik risk oluşturabileceğine dikkat çekti. Ayrıca, gelecekte oluşabilecek krizlerde merkez bankalarının yalnızca bu kurumlara da likidite sağlamaktan başka çare bulamayabileceğini söyledi. Bu nedenle düzenleyici çerçevenin “standartları düşürmeden bankacılık dışı finansal kuruluşlara da yükseltilmesi” gerektiğinin altını çizdi.

Küresel piyasalarda bu hafta FOMC toplantısı ve Avrupa Merkez Bankası (ECB)toplantısının özetleri takip edilecek. Fed’in Eylül toplantısında yayınlanan projeksiyonlarda yılın geri kalanında 50 baz puan indirimi beklentileri oluşmuştu. ECB tarafında borçlanma maliyetlerini bir süre daha mevcut seviyelerde korunacağı görüşü ortaya çıkmıştı. ABD tarafında ekonomik takvim oldukça yoğun geçecek ve piyasaların odak noktası, özellikle tüketim harcamaları ve para politikasına dair sinyaller olacak. Haftanın en dikkat çeken verilerinden biri olan perakende satışlar, tüketici harcamalarının gücüne dair önemli bir gösterge niteliği taşıyor. Bu veri, özellikle yaz sonrasında tüketici talebinin sürdürülebilirliği açısından yakından takip edilecek ve enflasyon görünümüyle birlikte Fed’in faiz politikalarına yön verebilir. Ayrıca, açıklanacak olan federal bütçe dengesi verisi, kamu maliyesinin durumu hakkında fikir verecek ve uzun vadeli ekonomik görünüm açısından önem arz edecek. Hafta boyunca Fed yetkililerinden gelen açıklamalar da piyasaların gündeminde olacak. Özellikle Atlanta Fed Başkanı Raphael Bostic ve Fed Başkanı Jerome Powell’ın konuşmaları, para politikasına ilişkin ipuçları vermesi açısından dikkatle takip edilecek. Powell’ın açıklamaları, ekonomik veri akışıyla birlikte, piyasaların faiz indirimi beklentilerini şekillendirebilir. Tüm bu gelişmelerin, ABD borsaları ve tahvil piyasalarında dalgalanmalara neden olması muhtemel görülüyor.

Yurt içinde geçtiğimiz hafta piyasalarda enflasyon verileri öne çıktı. Türkiye İstatistik Kurumu (TÜİK) tarafından açıklanan verilere göre, Eylül ayında tüketici enflasyonu aylık bazda %3,23 ile piyasa beklentisinin (%2,50 civarı) üzerinde gerçekleşti. Bu gelişme, enflasyonist baskıların öngörülenden daha dirençli olduğunu ortaya koydu. Aylık bazda en yüksek fiyat artışı %17,90 ile eğitim harcamalarında yaşanırken, bunu %4,62 ile gıda ve alkolsüz içecekler grubu takip etti. Yıllık bazda bakıldığında, TÜFE Eylül 2025 itibarıyla %33,29 artış gösterdi; yılbaşından bu yana kümülatif artış %25,43, on iki aylık ortalamalara göre artış ise %38,36 oldu. Harcama gruplarına göre en dikkat çekici yükseliş ise konut grubunda yaşandı; bu alanda yıllık fiyat artışı %51,36’ya ulaştı. Öte yandan İstanbul Ticaret Odası’nın yayımladığı Eylül ayı verileri de yukarı yönlü fiyat hareketlerini teyit etti. İstanbul Ücretliler Geçinme İndeksi Eylül ayında %3,19 artarak, Ağustos’taki %1,84’lük yükselişin oldukça üzerine çıktı. İstanbul’da da en fazla fiyat artışı eğitim kaleminde yaşandı; %24,26’lık bu artışın, yeni eğitim-öğretim döneminin başlamasıyla oluşan sezonluk etkilerden kaynaklandığı değerlendiriliyor. Açıklanan veriler, tüketici üzerindeki fiyat baskısının sürdüğüne ve yılın son çeyreğine girerken enflasyon görünümünde yukarı yönlü risklerin canlı kalmaya devam ettiğine işaret etti.

Yurt içinde bu hafta 3. çeyrek finansal sonuçlarına ilişkin beklentiler piyasaların yönü açısından belirleyici olacak. Şirket bilançolarının açıklanmaya başlanmasıyla birlikte, özellikle bankacılık, holding, sanayi ve perakende sektörlerindeki büyük şirketlerin mali performansları yatırımcıların odağına yerleşecek. Bu döneme ilişkin kâr marjları, maliyet baskıları ve talep koşullarına dair veriler, şirket hisseleri üzerinde yön belirleyici olabilir.

Bu hafta küresel piyasalarda öne çıkan başlıklar arasında, ABD’de FED Başkanı Powell Konuşması, Euro Bölgesi’nde AMB Başkanı Lagarde’ın Konuşması, Almanya’da Sanayi Üretimi, İngiltere’de BoE Başkanı Bailey Konuşması, Japonya’da Cari Hesap, yurt içinde ise Hazine Nakit Gerçekleşmeleri öne çıkıyor.

Bu hafta ABD cephesinde para politikasına yön verebilecek oldukça önemli açıklamalar gündemde olacak. Özellikle Fed Başkanı Jerome Powell’ın konuşması, piyasalar açısından haftanın en dikkatle izlenecek gelişmelerinden biri olacak. Powell son konuşmasında, Fed’in hem enflasyonist baskılar hem de yavaşlayan iş gücü piyasası karşısında “zorlu bir ikilem” ile karşı karşıya olduğunu belirtmişti. Bununla birlikte, mevcut faiz seviyesini her iki riske karşı da yeterli gördüğünü vurgulayarak, agresif bir faiz indirimi için aciliyet hissetmediklerini ifade etmişti. Politika duruşunu “ılımlı şekilde kısıtlayıcı” olarak nitelendiren Powell, tarife kaynaklı fiyat artışlarının kalıcı bir enflasyon sorununa dönüşmemesi gerektiğinin altını çizmişti. Bugünkü konuşmasında da bu temaların güncellenmesi ve piyasalara yeni sinyaller verilmesi bekleniyor. Ayrıca Atlanta Fed Başkanı Raphael Bostic de önemli açıklamalarda bulunacak. Bostic önceki beyanlarında, 2025 yılı için yalnızca bir faiz indirimi öngördüğünü ve hâlihazırda gerçekleşen indirimin ardından, yılın geri kalanında başka bir indirim beklemediğini belirtmişti. Enflasyonun halen hedefin üzerinde seyrettiğini vurgulayan Bostic, bu durumun faiz indirimi yönünde hızlı adımlar atılmasını engellediğini dile getirmişti. Bugünkü konuşması, Fed’in gelecekteki faiz yolu açısından ipuçları içerebilir. Fed’in diğer önemli üyelerinden Neel Kashkari’nin konuşması da yatırımcıların yakından takip edeceği bir diğer gelişme olacak. Kashkari’nin açıklamaları özellikle faiz patikası ve istihdam piyasasına ilişkin değerlendirmeler bakımından önem taşıyor.

Veri tarafında ise Ekim ayına ilişkin Michigan Tüketici Güven Endeksi (öncü) açıklanacak. Geçtiğimiz ay 55,1 seviyesine gerileyerek son aylardaki düşüş trendini sürdüren endeksin, bu ay da 55 seviyesinde kalması bekleniyor. Tüketici güvenindeki zayıflama, ABD ekonomisinin iç talep kanadındaki kırılganlığı yansıtırken, Fed’in faiz politikasını gözden geçirme sürecinde dikkate alacağı unsurlar arasında yer alıyor. Bu nedenle, veri ve konuşmalar birlikte değerlendirildiğinde, piyasalar açısından yön belirleyici nitelikte olacakları söylenebilir.

Bu hafta yurt içinde açıklanacak Hazine Nakit Gerçekleşmeleri, Sanayi Üretimi ve TCMB Finansal Hesaplar Raporu, ekonomik görünüm açısından önemli sinyaller verecek. Ağustos ayına ilişkin Hazine Nakit Dengesi verilerine göre, nakit gelirler 1,31 trilyon TL, giderler ise 1,23 trilyon TL seviyesinde gerçekleşti. Bu dönemde faiz dışı denge 249,7 milyar TL fazla verirken, toplam nakit dengesi 84,2 milyar TL fazla ile kapandı. Kasa/banka net hesabındaki artış ise dikkat çekici şekilde 423 milyar TL oldu. Bu gelişmeler, bütçe performansı ve kamu maliyesi açısından olumlu bir görünüm sundu.

Temmuz ayı Sanayi Üretim Endeksi ise üretim dinamiklerine ışık tuttu. Yıllık bazda %5,0 artış gösteren sanayi üretimi, özellikle imalat sanayindeki %5,5’lik yükselişle desteklendi. Ancak aylık bazda %1,8’lik düşüş, kısa vadeli yavaşlamaya işaret etti. İmalat sanayinde %2,3’lük azalış bu geri çekilmeye neden olan başlıca unsur olarak öne çıktı.

TCMB’nin Finansal Hesaplar Raporu ise sektörel borçluluk yapısı ve finansal pozisyonlara dair kapsamlı bir çerçeve sundu. 2025 yılı birinci çeyreği itibarıyla, toplam finansal varlıklar 136 trilyon TL, yükümlülükler ise 146 trilyon TL olarak gerçekleşti. Türkiye ekonomisinin net finansal pozisyon açığının GSYH’ye oranı %22,8’e geriledi. Bu dönemde toplam ekonomi GSYH’nin %5,82’si oranında net borç alan konumda olurken, hanehalkı ve yurtdışı kesim alacaklı, genel yönetim ve firmalar ise borçlu pozisyonunu sürdürdü. Tüm sektörlerin toplam borcunun GSYH’ye oranı %93 ile sınırlı bir artış kaydetti.

Piyasalarda geçtiğimiz hafta

ABD’de geçen hafta Eylül ayına ilişkin Chicago PMI verisi 40,6 olarak açıklandı. Piyasa beklentisi 43,4 seviyesindeyken, gerçekleşmenin bu seviyenin altında kalması imalat sektöründe daralmanın devam ettiğine işaret ediyor. Ağustos ayında 41,5 düzeyinde olan endeksle kıyaslandığında gerilemenin devam etmesi özellikle yeni siparişler ve üretim tarafındaki zayıflığın sürdüğünü gösteriyor. ABD’de geçen hafta piyasalar tarafında JOLTS verisi yakından takip edildi. ABD’de ağustos ayına ilişkin JOLTS açık iş sayısı 7,227 milyon olarak gerçekleşti. piyasa beklentisi 7,19 milyon seviyesindeydi. Beklentilerin hafif üzerinde gelen veri, işgücü talebinin halen güçlü seyrettiğine işaret ediyor. İşverenlerin açık pozisyon yaratmaya devam etmesi, istihdam piyasasındaki sıklığın sürdüğünü gösteriyor. ABD’de takip edilen bir başka veri ise Conference Board (CB) Tüketici Güveni oldu. Eylül ayına ilişkin güven endeksi beklenti olan 96 ve ağustos ayına ait olan 97,8 seviyesinin altında 94,2 seviyesinde gerçekleşti. Endeksin hem piyasa beklentisinin altında kalması hem be bir önceki döneme göre zayıf seyretmesi, tüketicilerin ekonomik görünüme ve mali koşullara dair temkinli duruş sergilediğini gösterdi. ABD’de eylül ayına ilişkin ADP özel sektör istihdamı -32 bin olarak gerçekleşti. Piyasa beklentisi 52 bin artış yönündeyken, önceki ay istihdam 54 bin artış göstermişti. Beklentilerin oldukça altında kalan ve negatif gelen veri, özel sektörde istihdam yaratmada zayıflamaya işaret ediyor. Bu tablo, işgücü piyasasında soğumaya dair sinyal verdi.

ABD’de geçen hafta ISM İmalat PMI verisi de dün takip edilen veriler arasındaydı. Eylül ayına ilişkin ISM İmalat PMI verisi 49,0 piyasa beklentisinin hafif üzerinde 49,1 seviyesinde gerçekleşti. Ağustos ayına ilişkin veri ise 48,7 seviyesinde açıklanmıştı. Böylece endeks yükselişini 2. Ayda da sürdürmüş oldu. S&P Global tarafından yayınlanan eylül ayına ilişkin İmalat PMI verisi ise beklentilere paralel olarak 52,0 seviyesinde gerçekleşti. Endeksin ‘’50’’ eşik değerin üzerinde seyretmesi ekonomik aktivitenin canlılığını koruduğuna dair sinyal verdi

Yurtiçinde, geçtiğimiz haftaya TUİK eylül ayına ilişkin Ekonomik Güven Endeksini yayınlamasıyla başlamıştık. Endeks Ağustos ayına göre 0,1’lik yükseliş ile 98 seviyesinde gerçekleşti. Tüketici güveninde temmuz ayından beri süren iyileşme eylül ayında da devam etti. Ancak endeksin eşik değer olan 100 seviyesinin altında kalmaya devam etmesi tam iyimserlik ortamının henüz oluşmadığına dair sinyal verdi.

Yurtiçinde, geçen hafta TUİK ağustos ayına ilişkin işsizlik oranlarını yayınladı. Türkiye’de ağustos ayında işsizlik %8,5 olarak kaydedildi. Temmuz ayında işsizlik %8,1 olarak açıklanmıştı. İşsizlik oranındaki bu artış yurtiçi işgücü piyasasının zayıf seyrine dair sinyal verdi.

Yurtiçinde geçen hafta, TCMB tarafından haftalık olarak açıklanan menkul kıymet istatistiklerine göre yurt dışı yerleşikler 22 Eylül- 26 Eylül 2025 tarihlerinde hisse senetlerinde 158,75mn USD net alış gerçekleştirdi. Böylece yurtdışı yerleşikler, son iki haftada alıcı tarafında yer aldı. Yurt dışı yerleşikler 2025 yılında hisse senetlerinde 1828,4mn USD tutarında alış yaptılar. Yabancılar 2024 yılında hisse senetlerinde 2696,10mn USD net satış, 2023 yılında ise 1389mn USD net alış gerçekleştirmişlerdi. 2025 yılında DİBS tarafında 963,24mn USD satış, ÖST tarafında 440,4mn USD net alım gerçekleştirildi.

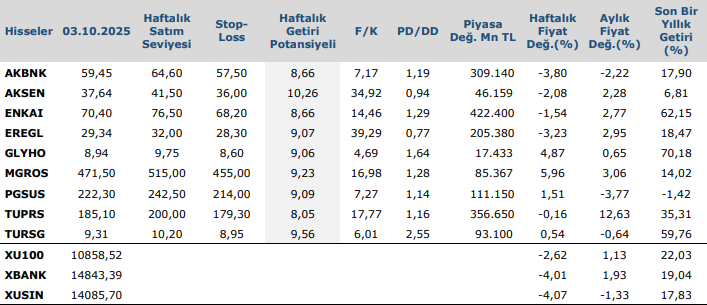

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten