Haftalık Piyasa Yorumu

Piyasalarda olumlu hava korunmakla birlikte daha temkinli bir görünüm öne çıkmaya başladı. Borsa İstanbul’a gelen satışlar derinlik kazanmadı ve bu aşamada “teknik düzeltme” boyutunda. Yaklaşık iki aydır devam eden ralli sonrası yaşanan satışları olağan karşılamak gerekir. Piyasalarda devam eden iyimserliğin kaynağı, belli ölçüde fiyatlanmasına rağmen Temmuz ayında başlayan TCMB faiz indirimlerinin Eylül ayında da devam edeceği beklentisi. Bunun için enflasyondaki düşüş eğiliminin sürmesi oldukça önemli. Eylül ayında yoğun bir veri akışı olacak. 1 Eylül Türkiye’nin büyüme verileri (GSYH), 3 Eylül enflasyon, 11 Eylül TCMB faiz kararı, 15 Eylül CHP kurultay davası,17 Eylül ABD Merkez Bankası (Fed) toplantısı ve faiz kararı gibi fiyatlamaya konu olacak önemli gündemler var. Enflasyonda düşüşün devamı beklenirken bunun TCMB toplantısı için önemli bir dayanak olacağı ve buna bağlı olarak TCMB faiz indiriminin süreceği konusunda beklentiler güçlü. Ağustos enflasyonunda (TÜFE) %2’nin altında gelecek bir veriyi piyasa hayra yorar ve olumlu değerlendirebilir. Benzer şekilde Fed için de Eylül toplantısında faiz indirim beklentisi %90’a yakın. Bu aşamada olayın ekonomik tarafında fazlaca bir belirsizlik ve sıkıntı görülmüyor. Belirsizlik daha çok 15 Eylül tarihindeki CHP kurultay davasına yönelik. Siyasette gerginlik azalınca veya siyasetin gölgesi kalkınca gündem ve piyasa rahatlıyor. 19 Mart süreci piyasalar için bir şok olarak değerlendiriliyor. 19 Mart sabahı gerçekleşen olay ile ilgili hemen herkes deyim yerinde ise eli kolu bağlı kaldı. BIST100 Endeksi’nin aynı seviyeye ulaşması için beş ay gerekti. Şimdi en azından bir tarih var ve yatırımcıların olumlu veya olumsuz gardını almak için bir imkanı mevcut. Bu süreç atlatılırsa daha uzun vadeli projeksiyon yapma imkanı oluşacak. TCMB’den gelecek faiz indirimi sadece borsa yatırımcısı için değil reel ekonomi için de oldukça önemli. Faizlerin gerilemesi ekonomiye can suyu olabilecek bir gelişme. Kredi maliyetleri düşecek, finansman giderleri azalacak, yatırım ve tüketim artacak, faizdeki tasarrufların bir kısmının riskli varlıklara akma olasılığı güçlenecek gibi birçok olumlu gelişmeyi beraberinde getirecek. Son dönemde konkordato haberlerinin fazlalaşması kayda değer durum. Ekonomide para politikası ayağında yapılabilecekler önemli ölçüde yapıldı denebilir. Sonuçları da alınmaya başlandı. Maliye politikalarının da destek vermesi konusu halen dillendirilen bir durum. Pazartesi açıklanacak Türkiye’nin 2025 yılı 2. çeyrek büyüme verisi için beklentiler güçlü değil. Yıllık bazda %3, çeyreklik periyotta ise %0.6 gibi bir rakam bekleniyor. TCMB faiz düşüşü 24 Temmuz’da gerçekleştiğine göre ikinci çeyrek yüksek faizin baskısı altında geçti. İlk çeyrekte olduğu gibi. İlk çeyrekte %1, yıllık bazda %2 büyüme vardı. O açıdan bakılınca üzerine fazla bir şey konulmamış olacak. Ekonomide büyüme için faiz düşüşünün katkısı olağan bir sonuç. Ancak tek başına yeterli olup olmayacağı konusunda soru işaretleri söz konusu. Bunun için gelir artırıcı, talep canlandırıcı politikaların da devreye alınması önemli olacak. Bu meyanda canlanacak talep ile birlikte enflasyondaki düşüş eğilimini korumak zorlaşabilir. Kur ve talebi baskılayarak enflasyondan sonuç alınmaya çalışıldı. Belli ölçüde başarılı da olundu. Yorgunluk emareleri görülen Borsa İstanbul’da TCMB faiz indirim sürecinden beslenen iyimserlik korunuyor.

TCMB tarafından açıklanan yabancı işlemleri ve parasal istatistikler gündemdeki yerini ve önemini koruyor. Miktarı azalmakla birlikte yabancı girişlerinin devam ediyor olması olumlu. 22 Ağustos ile biten haftada; Yabancı yatırımcılar hisse senetlerinde 89 milyon dolar, tahvil bonoda 96 milyon dolarlık alım yaptılar. TCMB brüt rezervleri 183 milyon dolarlık düşüşle 176 milyar dolar olurken yurtiçi yerleşiklerin bankalardaki yabancı para mevduatı 1.9 milyar dolar yükselişle 196 milyar dolara ulaştı. Faiz düşüş beklentisi ve KKM’nin sonlanmış olmasına bağlı olarak döviz mevduatlarında bir miktar artış olağan karşılanabilir. Ancak TCMB ve mevduat faizlerindeki düşüşe rağmen dövize ciddi bir yönelimden söz etmek zor. Yabancı yatırımcıların devam eden alımları Türkiye ekonomisine dış bakışı gösteren verilerden biri olarak kabul edilebilir. Türkiye’nin ülke risk pirimi (CDS) 260’lı noktalara çekilerek 19 Mart sonrası en düşük seviyelerine gerilemiş durumda. Hisse senetleri ve tahvil bonodaki alımlar yabancı nezdinde bunun sadece gösterge olarak kalmadığı eyleme geçtiklerini gösteriyor. Döviz kurlarındaki yükselişin faiz kazançlarının altında kalması bu açıdan oldukça önemli.

Bugünden itibaren Eylül ayına ilişkin yoğun veri trafiği başlayacak. Bu açıdan piyasada dalgalı seyrin devamı beklenebilir. 3 Eylül’de açıklanacak enflasyon haftanın en önemli gündemlerinden biri olacak.

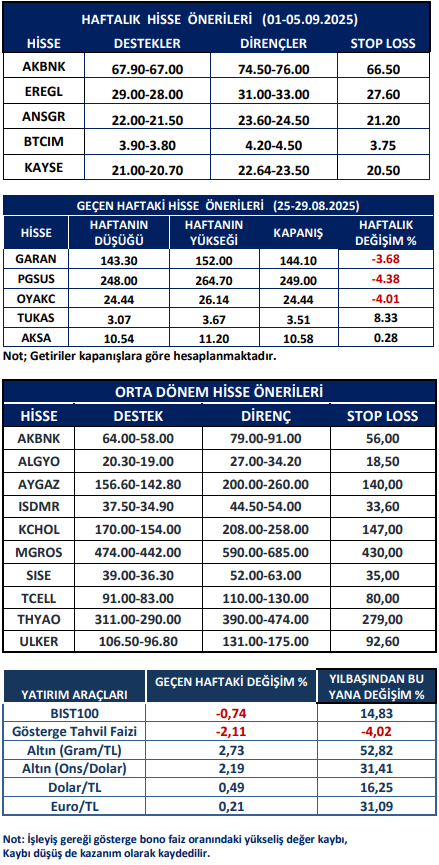

Haftalık Hisse Önerileri

Kaynak: Meksa Yatırım Haftalık Bülten