Piyasa Özeti

ABD tarafında dün açıklanan ikinci çeyrek büyüme verisi, %3,3 ile beklentilerin (%3,1) üzerinde geldi. Bu güçlü büyüme performansı, ithalatın azalması ve tüketici harcamalarının dayanıklılığından kaynaklanırken, iş yatırımlarındaki toparlanma da katkı sağladı. Veri sonrası ABD 10 yıllık tahvil faizi 1 baz puan artışla %4,21 seviyesine yükseldi. Dolar endeksi (DXY) ise bu veriye çok güçlü bir tepki vermedi. Piyasaların gözü bugünkü çekirdek Kişisel Tüketim Harcamaları Fiyat Endeksi PCE verisine çevrildi. Beklentilerin üzerinde gelebilecek bir enflasyon rakamı, Fed’in Eylül’deki faiz indirimi ihtimalini törpüleyebilir. Ancak Fed üyelerinden Waller’ın 25 baz puanlık indirimi desteklediğini açıklaması, gevşeme patikasına ilişkin beklentileri güçlendirmeye devam ediyor. Veri ardından ABD endeksleri günü pozitif tamamladı.

ABD’de işsizlik başvurularının 229 bine gerileyerek beklentilerin altında kalması, işgücü piyasasında yumuşamanın sınırlı kaldığını gösteriyor. Bu durum, “yumuşak iniş” senaryosunu desteklerken, aynı zamanda Fed’in hızlı faiz indirimlerine gerek kalmayabileceği düşüncesini de beraberinde getiriyor. Ancak Trump yönetiminin Fed üzerinde artan siyasi baskıları, özellikle Fed üyelerinin görevden alınma girişimleri, kurumun bağımsızlığına dair kaygıları artırıyor. Bu siyasi belirsizlik, dolar üzerinde negatif etki yaratırken, güvenli liman talebini artıran unsurlardan biri oldu.

Avrupa’da ise ECB tutanakları, üyeler arasında enflasyonun yönüne ilişkin ciddi görüş ayrılıkları olduğunu ortaya koydu. Bazı üyeler aşağı yönlü risklere dikkat çekerken, diğerleri hizmet enflasyonunun yüksek seyri ve gümrük vergilerinin arzı bozabileceği endişesini vurguladı. Euro Bölgesi ekonomik güven endeksi 95,2’ye gerileyerek kırılgan toparlanmaya işaret etti. Öte yandan, AB’nin Rusya’ya yönelik yeni gümrük vergileri hazırlığında olması, jeopolitik risklerin Avrupa ekonomisi üzerinde baskı yaratmaya devam ettiğini gösteriyor. Euro/dolar paritesi 1,166 seviyesinde hareket ederken, ECB’nin yakın vadede faiz indirimine gitmeyeceği beklentisi, euroyu desteklemeye devam ediyor. Avrupa borsaları ise günü karışık tamamladı. Stoxx600 %0,2 gerilerken, FTSE100 %0,4 düşüş, CAC40 ise %0,2 yükseliş kaydetti.

Asya tarafında Çin borsalarında likidite destekli güçlü ralli dikkat çekiyor. Çin Merkez Bankası (PBOC) son dönemde piyasaya likidite enjekte etmesi ve bu likidite bolluğu sayesinde yatırımcıların daha fazla hisse senedine yönelmesi yükseliş trendini destekliyor. CSI 300 endeksi %1’in üzerinde yükselerek Mart 2022’den bu yana en yüksek seviyelere yaklaştı. Goldman Sachs endeks için hedefini 4.900 puana yükseltirken, Morgan Stanley aşırı ısınma işaretlerine dikkat çekti. Hong Kong ve Şanghay endekslerinde yükseliş devam ederken, Japonya’da perakende satışlar beklentilerin altında kaldı (%0,3) ve sanayi üretiminde daralma görüldü. Tokyo TÜFE’si %2,5 artışla beklentiye paralel geldi. Bu veriler ardından Japon Merkez Bankası BoJ’un faiz artırımlarını sonbahara bırakacağı öngörülüyor.

Jeopolitik cephede Rusya’nın Kiev’e düzenlediği saldırılar sonrası ABD ve NATO’dan gelen sert açıklamalar, jeopolitik risk primini artırdı. Petrol fiyatları bu gelişmelerle 68,20 USD/varil seviyesine yükseldi. Piyasa, Rusya’dan enerji arzının kısıtlanabileceği ihtimalini fiyatlarken, ABD’nin Hindistan üzerinden Rus petrol ithalatına baskı yapması yeni bir risk unsuru olarak öne çıkıyor. Altın tarafında ise ons fiyatı 3.415 USD seviyesinde işlem görerek ayı %3,9 primle kapatmaya hazırlanıyor. Zayıf dolar ve Fed’e yönelik faiz indirimi beklentileri değerli metali desteklerken, Fed’in bağımsızlığına dair endişeler de güvenli liman talebini artırıyor.

Türkiye’de Temmuz dış ticaret açığı yıllık bazda %11,8 azalışla 6,4 milyar USD’ye geriledi. İhracatın %11 artışla 24,9 milyar USD’ye, ithalatın %5,4 artışla 31,4 milyar USD’ye yükselmesi, dış denge açısından olumlu bir tablo ortaya koydu. Ekonomik güven endeksinin Ağustos’ta 97,9’a yükselmesi de beklentilerin üzerinde bir iyileşmeye işaret etti. TCMB rezervleri 176,3 milyar USD olurken, net rezervler 71,7 milyar USD’ye çıktı. Yabancı yatırımcıların son hafta hisse senetlerinde 89,5mn USD, DİBS tarafında ise 96,5mn USD net alımla toplamda yaklaşık 186mn USD’lik portföy girişi sağladığı görülüyor. Ayrıca KKM hesaplarındaki çözülme sürüyor. Bu tablo, TL varlıklara yönelik yabancı ilgisinin temkinli şekilde arttığını gösteriyor.

Borsa İstanbul’da BIST100 endeksi ise dün %0,09 yükselişle 11.368 puandan kapanış yaptı. İşlem hacmi 111,5 milyar TL ile neredeyse son iki haftanın en düşük seviyesinde gerçekleşti. Endekse en yüksek pozitif katkıyı BIMAS, DSTKF ve AKBNK sağlarken, en yüksek negatif etki TCELL, GENIL ve TTKOM’dan geldi.

Teknik olarak endeks kısa vadeli yükseliş trendini korumakla birlikte göstergelerde yorulma sinyalleri dikkat çekiyor. RSI günlük grafikte kritik 70 seviyesi altına sarkarken, MACD indikatörünün negatif sinyale yaklaşması riskleri artırıyor. 11.275 ve 11.190 seviyeleri ilk kritik destekler, bu seviyelerin altında 11.100 ve 11.000 diğer destekler olarak izlenebilir. Yukarı yönlü hareketlerde 11.470-11.580 seviyeleri direnç, bu seviyelerin aşılması durumunda 11.700 ve 12.000 seviyeleri gündeme gelebilir.

ABD’de açıklanacak çekirdek PCE enflasyonu, günün en kritik verisi olacak. Beklentiler %2,9 artış yönünde. Almanya TÜFE verileri ve işsizlik oranı da Avrupa piyasalarında yön belirleyici olacak. Yurt içinde ise işsizlik oranı ve hizmet ÜFE izlenecek.

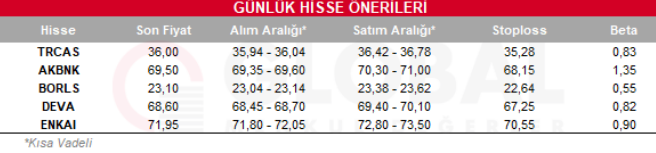

Bugün hareketli olmasını beklediğimiz hisseler: TRCAS-AKBNK-BORLS-DEVA-ENKAI

Günlük Hisse Önerileri

Kaynak: Global Menkul