Piyasa Özeti

Küresel piyasalar haftanın son işlem gününe Jackson Hole toplantısı öncesinde temkinli bir görünümle giriyor. ABD’de açıklanan güçlü PMI verileri, imalat sektöründe 53,3 ile 2022’den bu yana en hızlı büyümeye işaret ederken enflasyonist baskıların sürdüğünü ortaya koydu (beklenti: 49,5, önceki: 49,8). Hizmet PMI ise 55,4 ile (beklenti: 54,2) güçlü kalmaya devam etti. Bu tablo, Fed’in faiz indirimlerinde aceleci olmayacağına dair beklentileri güçlendirdi. Diğer yandan işsizlik başvuruları 235 bin (beklenti: 225 bin, önceki: 224 bin) artarak iş gücü piyasasında zayıflama sinyali verdi. Çelişkili veriler yatırımcıların yön bulmasını zorlaştırırken, Powell’ın Jackson Hole konuşması para politikasının geleceği açısından kritik öneme sahip olacak. Powell’ın bugünkü konuşmasının başlığı “Ekonomik Görünüm ve Çerçeve Değerlendirmesi” olacak. Piyasalar, 25bps indirim için net sinyal arıyor. Ancak çekirdek PCE enflasyonu %3 civarında kalırken, Fed’in erken gevşemesi ihtiyatlı görünüyor. Bu nedenle, Powell’ın “veriye bağlı” ve temkinli bir ton kullanması bekleniyor.

Avrupa’da PMI verileri imalat tarafında toparlanmaya işaret etti. Euro Bölgesi imalat PMI 50,5 (beklenti: 49,5, önceki: 49,8), Almanya imalat PMI 49,9 (beklenti: 48,8, önceki: 49,1). Buna karşın Euro Bölgesi tüketici güven endeksi -15,5 (beklenti: -14,9, önceki: -14,7) ile geriledi. Bu durum, sanayi tarafında canlanmaya rağmen hane halkı güveninde kırılganlığın sürdüğünü gösteriyor. AB ile ABD arasında yeni ticaret çerçevesi açıklandı. ABD, AB ürünlerine %15 tarife uygulayacak; AB ise 2028’e kadar 750 milyar USD enerji alımı ve 600 milyar USD yatırım taahhüdünde bulundu. Bu anlaşma kısa vadede enflasyonist, orta vadede büyümeyi destekleyici etki yaratabilir.

Asya tarafında Japonya’da enflasyon yıllık %3,1 ile beklentilerin (%3,0) üzerinde gerçekleşti. Bu durum BOJ’un yeniden faiz artışı yapabileceği yönündeki beklentileri canlı tuttu. Japonya 10 yıllık tahvil getirisi %1,61 ile 17 yılın zirvesine çıktı. Çin’de Nvidia’nın H20 çip üretimini durdurma kararı sonrası yerel teknoloji hisseleri yükseldi; bu, ABD-Çin teknoloji rekabetini daha da keskinleştirdi. Son günlerde Nvidia’nın Çin’e yönelik H20 yapay zekâ çiplerinin üretimini durdurması yönünde tedarikçilerine talimat verdiği haberi gündeme oturdu. Çin tarafında, yerli yarı iletken şirketlerini destekleyen bir politika değişikliği bekleniyor. Pekin yönetimi uzun süredir Made in China 2025 ve Çin Çip Fonu gibi programlarla yerli üretimi teşvik ediyor.

Dün küresel piyasalarda satıcılı bir görünüm hakimdi. ABD endekslerinde Dow Jones %0,34 düşüşle 44.786 puana, S&P500 %0,40 kayıpla 6.370 puana, Nasdaq ise %0,34 gerileyerek 21.100 puana indi. Tahvil piyasasında faizler yükseldi; 2 yıllık getiriler %3,78, 10 yıllık getiriler ise %4,33 seviyesine çıktı. Avrupa tarafında borsalar karışık bir seyirle kapandı. Stoxx600 559 puanda yatay kalırken, DAX40 %0,07 artışla 24.293, FTSE100 %0,23 yükselişle 9.309 puana çıktı. CAC40 ise %0,44 düşüşle 7.938 puanda günü tamamladı. Döviz ve emtia cephesinde, Dolar Endeksi (DXY) 98,8 seviyesine çıkarak değer kazandı; EUR/USD paritesi 1,158’e geriledi. Altın ons fiyatı 3.329 USD, Brent petrol ise 67,6 USD/varil seviyesinde yatay seyretti. Bugün sabah vadeli işlemlerde, ABD ve Avrupa endeksleri hafif negatif seyrederken, Asya piyasaları genel olarak hafif alıcılı bir görünüm sergiliyor.

Yurt içinde TCMB rezervleri 15 Ağustos haftasında 2,15 milyar USD artışla 176,5 milyar USD ile tüm zamanların zirvesine yükseldi. Net rezervler 70,0 milyar USD’ye çıktı. KKM bakiyesi 441 milyar TL’ye gerileyerek yılbaşına göre %60 azaldı. Yabancı yatırımcıların son sekiz haftadır düzenli şekilde alım yaptığı görülüyor: 8-15 Ağustos haftasında 125mn USD hisse, 1,1 milyar USD DİBS alımı yapıldı.

Makroekonomik tarafta TÜİK’in açıkladığı tüketici güven endeksi Ağustos’ta 84,3 ile önceki aya göre (83,5) sınırlı yükseldi. Hane halkı enflasyon beklentilerinde kira enflasyonu öne çıkarken, TCMB Başkanı Karahan’ın açıklamaları kısa vadede KKM’nin sonlandırılacağı yönünde işaretler verdi.

BIST100 endeksi dünü %1,61 artışla 11.314 puandan kapatarak tüm zamanların en yüksek kapanışını gerçekleştirdi. İşlem hacminin 145,3 milyar TL ile son bir ayın en yüksek seviyesine ulaşması, yükselişin güçlü ve geniş tabanlı bir alım iştahıyla desteklendiğini gösterdi. Sektörel bazda bankacılık endeksi %2,08, sanayi endeksi %1,81 artış kaydederken, finansal kiralama ve faktöring hisseleri %8’in üzerinde değer kazanarak öne çıktı. Teknik açıdan bakıldığında, endeksin 11.250 seviyesi üzerinde momentumunu koruması yukarı yönlü hareketin devamı açısından önemli bir sinyal niteliğinde. 11.350-11.470 ve 11.580 puan seviyeleri kısa vadeli hedef noktaları olarak öne çıkarken, aşağı yönlü düzeltmelerde 11.250-11.100 ve 11.000 seviyeleri kritik destek olarak izlenmeli. Endeksin güne hafif alıcılı bir seyirle başlamasını bekliyoruz.

Günün fiyatlamalarında ana risk unsuru Jackson Hole toplantısında Powell’ın açıklamaları olacak. Eğer Powell, faiz indirimlerinde aceleci olunmayacağını vurgularsa doların güçlenmesi ve altın ile gelişen ülke kurları üzerinde baskı beklenebilir. Buna karşılık daha güvercin bir tonlama risk iştahını artırabilir ve borsalarda yukarı yönlü hareketler görülebilir.

Genel görünümde endeksin 11.250 seviyesinin üzerinde kalmayı sürdürmesi halinde pozisyonların korunması ve kısa vadeli geri çekilmelerde alım fırsatlarının değerlendirilmesi uygun görünüyor. Buna karşın, 11.000 seviyesinin altına inilmesi halinde risklerin artacağı ve yatırımcıların daha temkinli hareket etmesi gerektiği söylenebilir.

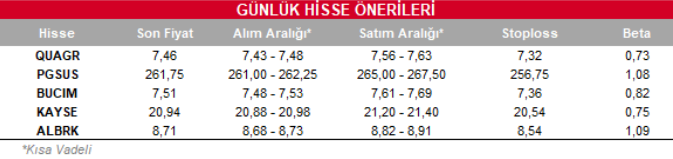

Bugün hareketli olmasını beklediğimiz hisseler: QUAGR-PGSUS-BUCIM-KAYSE-ALBRK

Günlük Hisse Önerileri

Kaynak: Global Menkul