Haftalık Strateji

ABD’de Jackson Hole Sempozyumu ve Powell’ın konuşması odakta olacak…

Küresel piyasalarda geçtiğimiz hafta ABD’de ticaret politikaları ve enflasyon verileri vardı. Pazartesi günü Trump yönetiminin Çin’e ek gümrük vergisi artırımı kararını 9 Kasım’a ertelemesi, ABD-Çin ilişkilerinde tansiyonu bir süreliğine düşürürken, Nvidia ve AMD’nin Çin’e satacakları yapay zekâ çiplerinden elde edecek gelirlerin %15’ini ABD hükümetine ödemeyi kabul etmesi dikkat çekti. Salı günü açıklanan temmuz ayı TÜFE verileri manşet bazda beklentilerin hafif altında, çekirdek bazda ise sınırlı şekilde üzerinde gerçekleşti ve Eylül ayında faiz indirimine yönelik beklentileri güçlendirdi. Ancak perşembe günü gelen ÜFE verileri, aylık %0,9 ve yıllık %3,3 artışla tahminleri aşarak piyasalardaki iyimser havayı zayıflattı. Haftalık işsizlik maaşı başvurularındaki düşüş ise istihdam piyasasının hâlâ güçlü kaldığını gösterdi. Avrupa tarafında, Almanya’da ZEW Ekonomik Hissiyat Endeksi’nin ve Euro Bölgesi genelindeki hissiyatın beklentilerin altında kalması, büyüme görünümüne dair temkinli bir tablo çizdi. Almanya’da temmuz ayı enflasyonunun beklentilere paralel gelmesi fiyat baskılarının kontrol altında olduğunu ortaya koyarken, İngiltere’de işsizlik oranının %4,7 ile üç yılın zirvesinde sabit kalması iş gücü piyasasındaki zayıflamanın sürdüğüne işaret etti. Genel olarak haftada ABD tarafında veri akışına bağlı olarak faiz indirim beklentilerinde dalgalanma yaşanırken, Avrupa’da ekonomik görünümde temkinli iyimserlik hâkim oldu.

Yurt içinde geçtiğimiz hafta cari denge ve enflasyon raporu odaktaydı. Haziran ayı cari denge verileri, altın ve enerji hariç hesapta fazla verilmesine rağmen yüksek dış ticaret açığı ve rezervlerdeki gerileme nedeniyle genel dengede açığın sürdüğünü ortaya koydu. Finansman tarafında ise doğrudan yatırımların sınırlı katkı sağladığı görüldü. TCMB’nin açıkladığı üçüncü Enflasyon Raporu’nda 2025 sonu için %24, 2026 sonu için %16 ve 2027 sonu için %9 seviyesinde ara hedefler belirlenirken, bu adım enflasyonla mücadelede kademeli düşüş stratejisinin altını çizdi. Ayrıca, söz konusu hedefler yılın kalanında toplamda 300 baz puanlık faiz indirimi beklentilerini güçlendirdi.

Küresel piyasalarda bu hafta ABD tarafında Jackson Hole Sempozyumu ve Fed Başkanı Jerome Powell’ın konuşması öne çıkacak. Powell’ın vereceği mesajlar, özellikle Eylül ayındaki olası faiz indiriminin boyutu ve zamanlaması konusunda kritik ipuçları sunacak. Piyasalar, son dönemde gelen karışık enflasyon verileri ve güçlü istihdam göstergeleri sonrasında Fed’in para politikası patikasına dair daha net sinyaller arayacak. Bu nedenle sempozyum, sadece ABD değil, küresel risk iştahı üzerinde de doğrudan etkili olabilir. Avrupa tarafında ise TÜFE verileri, bölgedeki fiyat baskılarının seyri ve Avrupa Merkez Bankası’nın faiz indirim döngüsünün hızına dair beklentiler açısından önem taşıyor. Bunun yanında açıklanacak ticaret dengesi ve cari hesap verileri, Euro Bölgesi ekonomisinin dış ticaret performansına ve finansman dengelerine ışık tutacak. Bu veriler, ECB’nin sıkı para politikasından gevşemeye geçiş sürecinde hangi adımları ne hızda atacağına dair piyasa beklentilerini şekillendirebilir.

Yurt içinde bu hafta Uluslararası Yatırım Pozisyonu, İşgücü İstatistikleri, yurt dışı ÜFE, TÜİK Tüketici Güven Endeksi ve haftalık menkul kıymet istatistikleri takip edilecek. Haziran ayına ilişkin Uluslararası Yatırım Pozisyonu, Türkiye’nin dış varlık ve yükümlülük dengesindeki değişimi ortaya koyarak dış finansman yapısına dair ipuçları verecek. İşgücü İstatistikleri, istihdam piyasasının sağlığı ve işsizlik oranındaki eğilim açısından kritik önemde. Yurt dışı ÜFE verileri, ithalat fiyatlarındaki değişimi göstererek dış enflasyon baskılarının iç fiyatlara yansıma potansiyelini değerlendirmeye yardımcı olacak. Tüketici Güven Endeksi, hanehalkının ekonomik beklentilerini ve harcama eğilimlerini yansıtarak iç talep görünümüne ışık tutacak. Menkul kıymet istatistikleri ise yabancı yatırımcıların Türkiye piyasalarına giriş-çıkış eğilimlerini gösterecek. Ayrıca, bilanço dönemi 19 Ağustos’ta tamamlanacağından, şirket finansalları ve buna bağlı hisse fiyat hareketleri haftanın önemli başlıkları arasında yer alacak

Geçtiğimiz hafta dolar endeksi (DXY) haftayı 97,88 seviyesinde %0,14 değer kaybı ile tamamladı. ABD 10 yıllık tahvil getirileri haftayı %4,32 seviyesinde tamamladı. Geçtiğimiz hafta ABD borsaları pozitif seyretti. Haftalık bazda S&P 500 %0,94, Nasdaq %0,81, Dow Jones Industrial %1,74 değer kazanadı. Ons altın geçtiğimiz haftayı %0,8 değer kaybıyla 3334 dolardan tamamladı. Brent petrol de haftayı %0,6 değer kaybıyla 66,18 dolardan tamamladı.

Bu hafta küresel piyasalarda öne çıkan başlıklar arasında, ABD’de Jackson Hole Sempozyumu ve Fed Başkanı Powell’ın Konuşması, Euro Bölgesi’nde TÜFE ve Ticaret Dengesi, Almanya’da GSYH, İngiltere’de GfK Tüketici Güveni ve TÜFE, Japonya’da Ticaret Denges ve TÜFE, yurt içinde ise İşgücü İstatistikleri ve Tüketici Güven Endeksi öne çıkıyor.

ABD’de bu hafta veri takviminde, özellikle Jackson Hole Sempozyumu, Fed Başkanı Powell’ın konuşması ve FOMC toplantı tutanakları para politikasına yönelik beklentiler açısından ön planda yer alıyor. Makroekonomik tarafta ise öncü hizmet PMI verisi, haftalık işsizlik başvuruları, konut başlangıçları ve inşaat izinleri verileri ekonomik aktivitenin ve istihdam piyasasının seyrine dair önemli sinyaller sunacak.

Hafta boyunca piyasaların odağında, Jackson Hole Ekonomi Politikaları Sempozyumu yer alacak. Küresel merkez bankalarının politika yönü açısından yakından takip edilen etkinlikte, Fed Başkanı Jerome Powell’ın yapacağı konuşma özellikle faiz patikası ve ekonomik görünüm hakkında önemli ipuçları barındırabilir. Enflasyonla mücadelede ilerleme, yumuşak iniş olasılığı ve para politikasında esneklik konularına yönelik mesajlar piyasa fiyatlamalarında etkili olacaktır.

Hizmet sektörünün aylık performansını ölçen öncü PMI verisi, Ağustos ayında açıklanacak. Temmuz ayında 55,7 ile genişleme bölgesinde kalan endeksin, Ağustos’ta 53,3 seviyesine gerilemesi bekleniyor. Beklentinin gerçekleşmesi, hizmet sektöründe büyümenin yavaşladığına işaret edebilir. Endeksin 50 üzerindeki seyri genişlemeye devam edildiğini gösterse de ivme kaybı, talep koşullarında zayıflama sinyali olabilir.

Haftalık işsizlik maaşı başvurularının, önceki hafta 224 bin seviyesinde gerçekleşmesinin ardından bu hafta 227 bin olması bekleniyor. Bu sınırlı artış, iş gücü piyasasında kademeli bir yumuşamanın sürdüğünü gösterebilir. Ancak başvuruların düşük seviyelerde seyretmeye devam etmesi, istihdamın halen güçlü kaldığına işaret edecektir.

Atlanta Fed Başkanı Raphael Bostic’in bu haftaki açıklamaları, özellikle faiz indirim takvimine ilişkin sinyaller açısından dikkatle izlenecek. Son dönemde temkinli bir duruş sergileyen Bostic’in enflasyon ve iş gücü piyasası değerlendirmeleri, para politikası patikası üzerindeki etkileri açısından önem arz ediyor.

Fed’in son toplantısına ilişkin yayımlanacak tutanaklar, kurul üyelerinin enflasyon, büyüme ve faiz beklentileri hakkında hangi görüş farklılıklarına sahip olduğunu ortaya koyacak. Özellikle faiz indirimlerine dair zamanlama ve koşullara yönelik ifadeler, piyasa fiyatlamaları açısından belirleyici olacaktır.Temmuz ayında konut başlangıçlarının, önceki ay 1,321 milyon adet olarak gerçekleşmesinin ardından bu kez 1,300 milyon seviyesine gerilemesi bekleniyor. Bu düşüş, konut sektöründe yüksek faiz oranlarının talebi sınırlamaya devam ettiğini gösterebilir.İnşaat izinlerinin, Haziran’da 1,393 milyon adet olarak gerçekleşmesinden sonra Temmuz’da 1,390 milyon seviyesinde kalması bekleniyor. Bu durağan görünüm, konut piyasasındaki faaliyetin istikrar kazanmakla birlikte henüz ivme kazanamadığını ortaya koyabilir.

Euro Bölgesi’nde açıklanacak veriler arasında özellikle Temmuz ayı TÜFE ve çekirdek TÜFE verileri, Haziran ayı dış ticaret dengesi ve Ağustos ayına ilişkin öncü PMI endeksleri öne çıkıyor. Fiyat istikrarına yönelik gelişmeler, Avrupa Merkez Bankası’nın (ECB) para politikası kararları açısından belirleyici olurken; dış ticaret ve PMI verileri bölgedeki büyüme temposu ve ekonomik aktivitenin yönü hakkında önemli sinyaller sunacak.

Euro Bölgesi’nin Haziran ayına ilişkin dış ticaret dengesi verisi bugün açıklanacak. Mayıs ayında ticaret fazlası 16,2 milyar euro olarak gerçekleşmişti. Haziran için beklenti ise fazlanın 17,5 milyar euroya yükselmesi yönünde. Bu artışın gerçekleşmesi, ihracat performansının güçlü seyrettiğine ve bölge ekonomisinin dış talep kaynaklı destek bulmaya devam ettiğine işaret edebilir. Temmuz ayı çekirdek TÜFE’nin aylık bazda %0,2 oranında gerilemesi bekleniyor. Haziran’da %0,4’lük bir artış gerçekleşmişti. Bu düşüş, hizmet ve imalat kaynaklı fiyat baskılarında sınırlı bir gevşemeye işaret edebilir.

Yıllık çekirdek TÜFE’de ise %2,3 seviyesinin korunması bekleniyor. Beklentinin gerçekleşmesi, enflasyonun yatay bir seyir izlediğini ve ECB’nin “enflasyonla mücadele” çerçevesinde temkinli duruşunu sürdüreceğini gösterebilir.

Manşet TÜFE’nin Temmuz ayında aylık bazda değişim göstermemesi (beklenti %0,0), Haziran’daki %0,3’lük artışın ardından fiyat baskılarında dengelenmeye işaret edecektir.

Yıllık TÜFE’nin ise %2,0 seviyesinde kalması bekleniyor. Bu görünüm, ECB’nin enflasyon hedefi doğrultusunda ilerlemenin sürdüğünü gösterse de, politika faizlerinde kısa vadede agresif gevşeme olasılığını sınırlayabilir.

Hizmet sektöründeki eğilimleri yansıtan öncü PMI endeksinin, Temmuz’daki 51,0 seviyesinden Ağustos’ta 50,6’ya gerilemesi bekleniyor. Bu gerileme, hizmet sektöründe büyümenin yavaşladığına işaret edebilir. Endeksin 50 eşik seviyesine yakın seyretmesi, durgunluk riskinin güçlendiğine dair sinyaller verebilir.

İmalat sektörünü izleyen öncü PMI verisinin, önceki ayki 49,8 seviyesinden Ağustos ayında 49,5’e düşmesi bekleniyor. Endeksin daralma bölgesinde kalması, sanayi üretiminin zayıf seyrini koruduğunu gösterecektir. Bu tablo, özellikle Almanya gibi ihracat odaklı ülkelerin büyüme performansı üzerinde baskı yaratabilir.

Yurt içinde bu hafta veri takviminde özellikle 2. çeyrek işgücü istatistikleri ile Ağustos ayı tüketici güven endeksi öne çıkıyor. İşgücü verileri, istihdam piyasasının mevcut durumunu ve ekonomik toparlanmanın gücünü ortaya koyarken; tüketici güven endeksi ise hanehalkının gelecek döneme ilişkin ekonomik beklentilerini yansıtarak iç talep görünümüne dair önemli ipuçları verecek.

Türkiye Cumhuriyet Merkez Bankası tarafından bu hafta Haziran ayına ilişkin Uluslararası Yatırım Pozisyonu verileri açıklanacak. Bu veri, Türkiye’nin yurt dışı varlık ve yükümlülüklerinin döviz cinsinden dağılımını göstererek ülkenin dış borçlanma kapasitesi ve net dış pozisyonunun seyri açısından yakından izleniyor. Mayıs ayı itibarıyla Türkiye’nin yurt dışı varlıkları, bir önceki ay sonuna göre %3,3 oranında artışla 362,5 milyar ABD doları, yükümlülükleri ise %0,4 oranında artışla 671,6 milyar ABD doları olarak gerçekleşmiştir. Böylelikle, aynı dönemde Türkiye’nin net Uluslararası Yatırım Pozisyonu yükümlülükleri 9,2 milyon ABD doları azalarak -309 milyar ABD doları olmuştur.

Türkiye İstatistik Kurumu, 2025 yılı ikinci çeyreğine ilişkin işgücü istatistiklerini bu hafta yayımlayacak. Bu kapsamda işsizlik oranı, istihdam edilen kişi sayısı ve işgücüne katılım oranı gibi göstergeler, istihdam piyasasının mevcut durumu ve ekonomik toparlanmanın gücü hakkında önemli sinyaller verecek. Hanehalkı İşgücü Araştırması sonuçlarına göre; 15 ve daha yukarı yaştaki kişilerde işsiz sayısı 2025 yılı I. çeyreğinde bir önceki çeyreğe göre 183 bin kişi azalarak 2 milyon 884 bin kişi oldu. İşsizlik oranı ise 0,4 puanlık azalış ile %8,2 seviyesinde gerçekleşti. İşsizlik oranı erkeklerde %6,6, kadınlarda %11,2 olarak tahmin edildi. İstihdam edilenlerin sayısı 2025 yılı I. çeyreğinde bir önceki çeyreğe göre 266 bin kişi azalarak 32 milyon 389 bin kişi, istihdam oranı ise 0,5 puanlık azalış ile %48,9 oldu. Bu oran erkeklerde %66,3 iken kadınlarda %31,9 olarak gerçekleşti.

TÜİK tarafından bu hafta Temmuz ayına ilişkin yurt dışı üretici fiyat endeksi verileri hem aylık hem yıllık bazda açıklanacak. Bu endeks, Türkiye’de ihracat yapan üreticilerin fiyatlama davranışlarını yansıtarak dış ticaret fiyat hareketlerinin enflasyon üzerindeki etkilerinin izlenmesini sağlıyor. YD-ÜFE 2025 yılı Haziran ayında bir önceki aya göre %3,42 artış, bir önceki yılın Aralık ayına göre %19,77 artış, bir önceki yılın aynı ayına göre %28,38 artış ve on iki aylık ortalamalara göre %25,17 artış gösterdi.

Türkiye İstatistik Kurumu ve TCMB iş birliğiyle hazırlanan Ağustos ayı Tüketici Güven Endeksi verisi bu hafta yayımlanacak. Hanehalkının mevcut ve gelecek dönem ekonomik beklentilerini yansıtan endeks, iç talep dinamikleri ve tüketim eğilimlerine dair önemli bir öncü gösterge niteliği taşıyor. Türkiye İstatistik Kurumu ve Türkiye Cumhuriyet Merkez Bankası işbirliği ile yürütülen tüketici eğilim anketi sonuçlarından hesaplanan tüketici güven endeksi, Haziran ayında 85,1 iken Temmuz ayında %1,8 oranında azalarak 83,5 oldu.

Türkiye Cumhuriyet Merkez Bankası tarafından bu hafta haftalık menkul kıymet istatistikleri yayımlanacak. TCMB tarafından haftalık olarak açıklanan menkul kıymet istatistiklerine göre yurt dışı yerleşikler 4 Ağustos- 8 Ağustos 2025 tarihlerinde hisse senetlerinde 77,9mn USD net alış gerçekleştirdi. Böylece yurtdışı yerleşikler son yedi haftada toplam 1,288 milyar alış gerçekleştirdi. Ayrıca Borsa İstanbul’daki yabancı takas oranı %43,97 seviyesine yükselerek son 4 yılın rekor seviyesine ulaştı.

4 Ağustos- 8 Ağustos haftasında DİBS (kesin alım) tarafında 417,03mn USD satış gerçekleşirken, ÖST tarafında 8,14mn USD alış kaydedildi. Böylelikle toplam portföyde, yurt dışı yerleşikler 4 Ağustos- 8 Ağustos haftasında 330,99mn USD tutarında net satış gerçekleştirmiş oldu.

Yurt dışı yerleşikler 2025 yılında hisse senetlerinde 1875,29mn USD tutarında alış yaptılar. Yabancılar 2024 yılında hisse senetlerinde 2696,10mn USD net satış, 2023 yılında ise 1389mn USD net alış gerçekleştirmişlerdi. 2025 yılında DİBS tarafında 1397,66mn USD satış, ÖST tarafında 571,19mn USD net alım gerçekleştirildi.

2025 yılbaşından bu yana yurt dışı yerleşikler tarafından toplam portföyde ise 1048,82mn USD alış kaydedilmiş oldu. 2024 yılında yurt dışı yerleşikler toplam portföyde 13724,71mn USD net alış gerçekleştirmişti.

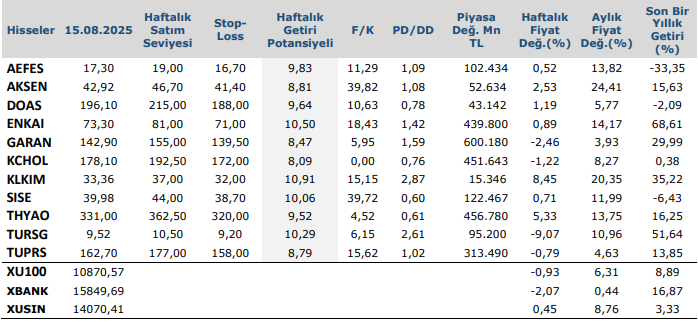

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten