Piyasa Özeti

Küresel piyasalar yeni haftaya Trump–Putin zirvesinin ardından belirsizlikler ve beklentilerle başlıyor. Alaska’daki görüşmeden somut bir ateşkes kararı çıkmamış olsa da Trump’ın, Zelenskiy ile bugün Washington’da yapacağı görüşme ve Avrupa liderlerinin katılımıyla gerçekleşecek toplantı, savaşın seyrine ilişkin kritik bir viraj olarak görülüyor. Piyasalar, kısa vadede

Rusya’ya yeni yaptırımlar planlanmaması ve güvenlik garantileri konusundaki muhtemel ilerlemeyi “risk primi düşüşü” olarak fiyatlıyor.

ABD Başkanı Trump’ın, Çin’in Rusya’dan petrol alımları nedeniyle gündeme gelen tarife artışlarını ertelemesi, piyasalar açısından pozitif bir sürpriz oldu. Bu adım, ABD-Çin arasında kırılgan da olsa devam eden ticaret ateşkesini korudu. Çin tarafında ise Çin Halk Bankası (PBoC), ekonomideki yavaşlamaya rağmen geniş tabanlı faiz indiriminden kaçınacağını, daha ziyade hedefli destek adımlarına odaklanacağını açıkladı. Bu da “ılımlı gevşek” ancak sınırlı bir parasal duruşa işaret ediyor.

Küresel piyasalarda bu hafta tüm gözler Jackson Hole’a çevrilmiş durumda. Fed Başkanı Powell’ın yapacağı konuşma, Eylül ayındaki 25bp faiz indirimi beklentilerini teyit edip etmeyeceği açısından belirleyici olacak. Zayıf istihdam verilerine karşın güçlü enflasyon rakamları “karışık tabloyu” güçlendiriyor. JPMorgan ve AB stratejistleri, Powell’ın piyasayı ters köşeye bırakmadan, dengeli ama indirim ihtimalini de canlı tutan mesajlar vereceği görüşünde birleşiyor.

Fed üyelerinin son açıklamaları, faiz indirimi ihtimalini canlı tutarken, bu adımların kademeli ve temkinli olacağı yönünde net bir çerçeve çiziyor. Atlanta Fed Başkanı Bostic, tarife maliyetlerinin reel ekonomiyi zorladığını, tüketicilerin giderek daha fazla baskı altında olduğunu belirtirken, bu yıl faiz indiriminin mümkün olduğunu ama temkinli ilerlenmesi gerektiğini vurguladı. San Francisco Fed Başkanı Daly ise bu yıl iki indirim yapılmasının uygun olacağını ancak eylülde “büyük bir adımın” gerekli olmadığını söyledi. Bu söylemler, piyasaların “yumuşak iniş” senaryosunu fiyatlamasına izin veriyor.

ABD piyasaları haftayı S&P500’de %0.94 artışla kapatsa da cuma günü açıklanan Michigan tüketici güveni endeksi beklentilerin altında kaldı; ankette ayrıca tüketicilerin enflasyon beklentilerinin hem kısa hem de uzun vadede yükselmesi (1 yıllık %3,4’ten %4,9’a, 5 yıllık %3,1’den %3,9’a) dikkat çekti. Bu tablo, tüketicilerin ekonomiye olan güveni zayıflarken fiyatların daha da yükseleceğini düşündüklerini gösteriyor. Veri ardından ABD endeksleri Cuma günü ortalama %0,3 kayıp yaşadı. Bu sabah itibarıyla ABD ve Avrupa vadeli endeksleri hafif artıda; yatırımcılar, zirveden çıkan olumsuzluklara odaklanmaktan ziyade olası “barış penceresine” odaklanmayı tercih ediyor. Avrupa tarafında gözler tamamen Ukrayna görüşmelerinde. Macron, von der Leyen ve Starmer’ın katılımıyla gerçekleşecek toplantıda güvenlik garantilerinin şekillenmesi bekleniyor. Eğer barışa yönelik somut bir yol haritası oluşursa, enerji maliyetlerinde gevşeme Avrupa borsalarına destek verebilir. Asya’da Çin ve Japonya öncülüğünde borsalar yükselirken, Şanghay endeksi son 10 yılın en yüksek kapanışı yolunda ilerliyor. Çin Halk

Bankası’nın “ılımlı” politika tonuna rağmen beklentilerdeki yapısal iyileşme sinyalleri risk iştahını destekliyor.

Yurt içerisinde ise BIST100 endeksi son kapanışını 10.870,57 seviyesinden, günlük %0,43 artışla yaptı. Kısa vadede 10,750 bölgesi ana destek olarak öne çıkarken, aşağıda 10,580–10,485 bandı destek olarak kritik. Yukarıda ise 10,910 ilk direnç, bu seviyenin aşılması halinde 11,000 ve 11,100 dirençleri gündeme gelecektir. Ortalama göstergeler yükseliş eğiliminin korunduğunu işaret ediyor. RSI(14) göstergesi 60 seviyesinin üzerinde kalarak alım iştahının güçlü olduğunu teyit ediyor. Olası geri çekilmelerde 10,750 altı kapanışlar düzeltme riskini artırırken, 11,000 psikolojik eşiği aşılırsa endekste yeni zirve arayışı gündeme gelebilir. Endeksin güne hafif alıcılı bir seyirle başlamasını bekliyoruz.

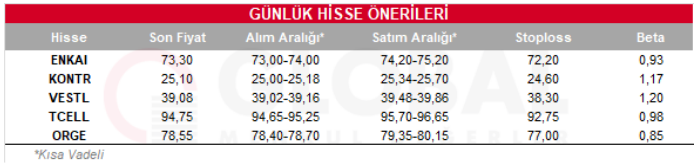

Bugün hareketli olmasını beklediğimiz hisseler: ENKAI-KONTR-VESTL-TCELL-ORGE

Günlük Hisse Önerileri

Kaynak: Global Menkul