Piyasa Özeti

Küresel piyasalarda Trump-Putin zirvesine yönelik beklentiler, ABD ÜFE verisinin enflasyon endişelerini artırması, Çin’de ekonomik yavaşlama sinyalleri ve Japonya’dan gelen güçlü büyüme verileri fiyatlamalara yön veriyor.

ABD’de Temmuz ayı Üretici Fiyat Endeksi (ÜFE) aylık %0,9, yıllık %3,3 artarak beklentilerin 5 katı şeklinde son üç yılın en hızlı yükselişini kaydetti. Çekirdek ÜFE de %0,9 aylık, %3,7 yıllık artış ile beklentilerin oldukça üzerinde gerçekleşti. Bu tablo, tarifelerin maliyetler üzerinden üretici fiyatlarına yansıdığını ve ilerleyen dönemde tüketici fiyatlarını da yukarı çekebileceğini gösteriyor. ÜFE verisi sonrası tahvil faizleri yükselirken (10 yıllık %4,28), dolar endeksi güçlendi. Eylül ayında Fed’den 50 baz puanlık faiz indirimi ihtimali büyük ölçüde ortadan kalkarken, 25 baz puanlık indirim beklentisi ise darbe almış oldu. ABD borsaları günü yatay kapattı; S&P500 %0,03 artıda, Nasdaq %0,01 ekside, Dow Jones %0,02 düşüşle tamamladı.

Avrupa borsaları, ABD verilerindeki sürprize rağmen pozitif kapanış yaptı. Euro Stoxx 50 vadeli kontratlar %0,4 yükseldi; Almanya DAX %0,79, Fransa CAC40 %0,83, İngiltere FTSE100 %0,13 prim yaptı. Fiyatlamalarda özellikle Almanya’da tarım üretici fiyatlarında gerileme ve zayıf sanayi görünümü, Euro Bölgesi’nde 2Ç GSYH’nin beklentilere paralel %1,4 artması, sanayi üretiminin ise Haziran’da aylık %1,3 düşmesi etkili oldu. Avrupa

Merkez Bankası ECB cephesinde zayıf üretim verileri, faiz indirim beklentilerini kısmen destekledi. ABD-AB ticaret anlaşması taslağının Brüksel’e iletilmesi ve olası yeni ticaret politikası adımları sanayi ve otomotiv hisselerini desteklerken, enerji hisseleri petrol fiyatlarının dengelenmesiyle hafif toparlandı, bankacılık endeksi ise küresel faiz indirim döngüsüne dair beklentilerle sınırlı alımlar gördü.

Asya tarafında bugün sabah Çin’den gelen veriler ekonomide ivme kaybına işaret etti. Temmuz ayında sanayi üretimi %5,7, perakende satışlar %3,7 artarak beklentilerin altında kaldı. Konut fiyatları yıllık %2,8 geriledi. Bu veriler, Pekin üzerindeki politika desteğini artırma baskısını güçlendiriyor. Hong Kong Hang Seng endeksi %1,2 düştü. Japonya ise ikinci çeyrekte yıllıklandırılmış %1 büyüme ile beklentileri aştı, önceki çeyrek verisi yukarı revize edildi. Güçlü iç talep ve sermaye yatırımları, BoJ’un yıl içinde bir faiz artışı daha yapabileceği beklentisini artırdı. Topix endeksi %1,3 yükselirken yen, dolar karşısında %0,4 değer kazandı.

Diğer taraftan bugün TSİ 22:00’de Alaska’da yapılacak Trump-Putin görüşmesi, küresel piyasaların ana gündem maddesi. Zirvede Ukrayna savaşı, olası ateşkes ve stratejik silah anlaşmaları ele alınacak. Trump, görüşmeyi “ikinci bir toplantıya hazırlık” olarak tanımlarken, Putin ekonomik iş birliği mesajları verdi. Piyasalar, olası bir ateşkes veya ilerleme sinyalinin risk iştahını artırabileceğini, aksi durumda jeopolitik risk priminin yeniden yükselebileceğini fiyatlıyor.

Yurt içinde Türkiye Cumhuriyet Merkez Bankası (TCMB) Başkanı Fatih Karahan, yılın üçüncü Enflasyon Raporu’nda para politikası iletişiminde değişikliğe giderek yıl sonu “ara hedef” uygulamasını başlattıklarını duyurdu. 2025 için ara hedef %24’te korunurken tahmin aralığı %25-29’a çekildi; 2026 ara hedefi %16’ya, 2027 hedefi %9’a revize edildi. Karahan, fiyat istikrarı sağlanana kadar sıkı para politikasının kararlılıkla süreceğini, kur politikasında herhangi bir değişiklik olmadığını vurguladı. Enflasyon görünümünde hizmet kalemlerindeki ataletin (özellikle kira ve eğitim) öngörülenden yüksek seyrettiğini, kuraklık ve gıda fiyatlarındaki yukarı yönlü risklerin devam ettiğini belirtti. Kredi büyüme limitlerinde kısa vadede değişiklik öngörülmezken, TL mevduata geçişin güçlü seyretmesi ve portföy girişlerinin artması, sıkı duruşun finansal istikrarı desteklediğine işaret etti.

Makroekonomik veri tarafında, TCMB’nin toplam brüt rezervleri 8 Ağustos haftasında 174,4 milyar USD’ye yükselerek tüm zamanların en yüksek seviyesine ulaştı. Swap hariç net rezervlerde de iyileşme görülürken, Kur Korumalı Mevduat (KKM) bakiyesi 19 milyar TL düşüşle 458,5 milyar TL’ye gerileyerek toplam mevduatın %1,95’ine indi. Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) verilerine göre, bankacılık sektöründe toplam krediler 20,15 trilyon TL’ye çıktı; tüketici kredileri 2,45 trilyon TL, bireysel kredi kartı bakiyeleri ise 2,36 trilyon TL seviyesinde gerçekleşti. Yurt içi yerleşiklerin yabancı para mevduatı 195,7 milyar USD’ye yükselirken, TCMB verilerine göre yabancı yatırımcılar 8 Ağustos haftasında hisse senetlerinde 77,9 milyon USD net alım, devlet iç borçlanma senetlerinde (DİBS) ise 417 milyon USD net satış yaptı.

BIST100 endeksi dün %1,15 düşüşle 10.825 puandan kapanarak kısa vadeli yükselen trendin destek bölgelerine geriledi. Gün içi 10.823-10.963 bandında hareket eden endekste teknik göstergeler zayıflamaya işaret ederken, özellikle 10.900 destek seviyesinin aşağı yönlü geçilmesi, teknik görünümde zayıflamaya neden oldu. Kısa vadede 10.750 desteği kritik önemde; bu seviyenin altına sarkılması durumunda 10.580 ve 10.485 seviyeleri gündeme gelebilir. Olası tepki alımlarında ise 10.900 ilk direnç konumunda olup, bu seviyenin aşılması hâlinde 11.000 ve 11.100 seviyeleri tekrar hedef konumuna gelebilir. Mevcut görünüm içinde endeksin güne yatay bir açılışla başlamasını bekliyoruz.

Küresel tarafta Trump-Putin zirvesi ve ABD makro verilerinin etkisi, kısa vadede Borsa İstanbul’da fiyatlamalar üzerinde etkili olmaya devam edebilir. Jeopolitik risklerin yüksek seyretmesi nedeniyle yatırımcıların portföylerde defansif sektör ağırlığını (gıda, perakende, enerji) koruması, bankacılık hisselerinde ise olası kâr realizasyonlarına karşı temkinli olması önerilebilir. TCMB’nin sıkı duruşunu sürdürmesi TL varlıklara destek sağlarken, 10.750 desteği üzerinde kalıcılık sağlandıkça kısa vadeli alım fırsatları oluşabilir. Ancak 10.900 üzerinde kapanış görülmeden agresif pozisyon artışından kaçınılmalı, geri çekilmelerde kademeli alım stratejisi izlenmelidir.

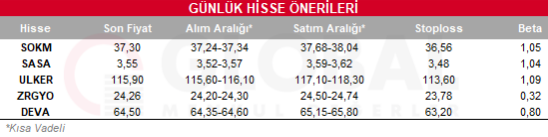

Bugün hareketli olmasını beklediğimiz hisseler: SOKM-SASA-ULKER-ZRGYO-DEVA

Günlük Hisse Önerileri

Kaynak: Global Menkul