Haftalık Piyasa Yorumu

Piyasalarda iyimserlik devam ediyor. Temmuz enflasyonunun beklentilerin altında kalması olumlu havayı daha da güçlendirdi. Hatırlanacağı üzere 24 Temmuz toplantısında TCMB faiz indirim sürecini başlatmıştı. Son enflasyon datasıyla Eylül toplantısı için faiz indirimi kuvvetli bir olasılık olarak fiyatlanmaya başlandı. Bilindiği üzere borsanın en ciddi rakibi faizdir. TCMB faiz indirimiyle birlikte bankalar da mevduat faizlerini düşürdüler. Mevcut faiz artan stopaja rağmen halen enflasyona göre bir miktar reel getiri imkanı sunuyor. Ancak faiz düşmeye devam ederse bu marj daha da daralacak veya bir süre sonra ortadan kalkması olasılığı belirecek. Borsalarda “fiyat önden gider” anlayışına bu noktada atıfta bulunmak gerekir. Mevcut fiyatlama algısı piyasa bozucu bir haber akışı olmadığı taktirde geçerli olabilecek. İç ve dış gündemin hızla değiştiği bir süreçten geçiyoruz. Olumlu havayı destekleyen diğer gelişmeler ise dış piyasalardaki iyimserliğin sürüyor olması ve 06/2025 şirket bilançoları. Enflasyon muhasebesi ve yavaşlayan ekonomiye bağlı olarak yılın ilk yarısına ait bilançolarla ilgili beklentiler oldukça zayıf tutulmuştu. 03/2025 ve 12/2024 bilançoları da iyi gelmemişti. Ancak açıklanan 06/2025 bilançoları genel olarak beklentilerden daha iyi bulundu. Özellikle THYAO gibi bazı lokomotif hisselerin bilançoları piyasanın genelini olumlu etkiledi. Faiz düşüşü devam ettikçe ekonomik aktivitede canlanma da beklenebilir. Bu durumun mikro düzeyde şirket bilançolarına önümüzdeki dönemlerde yansıma göstermesi muhtemeldir. Sayılan gelişmeler belli ölçüde Borsa İstanbul’daki fiyatlamalara dahil oldu. BIST100 Endeksi Temmuz/2024 tarihi zirvesi olan 11.250 seviyesine oldukça yaklaştı. Bu açıdan BIST100 Endeksi’nde “yorgunluk” emarelerine bağlı satış denemeleri görülmesi olağan bir durum. Hesaplar şimdi, zirve geçilecek mi yoksa, satış görüp teknik düzeltme sonrası mı geçilecek veya 11.250 zirve olarak kalacak oradan satışlar mı gelecek üzerine yapılıyor. Bu aşamada, satışlar görülse de çıkış hareketinin gücünü koruduğu şeklinde bir görünüm hakim. BIST100 Endeksi’ne dolar bazında bakıldığında ise Temmuz/2024 zirvesinin %20 gerisinde bulunuyor. Dolar bazında mevcut dolar/TL kuru ile bu zirveyi yakalamak için BIST100 Endeksi’nin 13.900-14.000 olması gerekecek. Dolar/TL kurunun yüksek faiz nedeniyle baskı altında kaldığı ve enflasyon ile uyumsuzluğu da bilinen bir durum. Faiz düşüşünün devamı olasılığı piyasalar için havuç işlevi görecek beklenti ihtiyacı karşılanmış durumda. İç ve dış piyasalarda olumsuz bir gündem belirmez ise mevcut görünüm bir süre daha korunabilir. Ancak BIST100 Endeksi’nde iki ayda %20’yi aşan bir prim oluştu. Bu direnç noktalarında satış denemelerine karşı duyarlı olmayı gerektiren bir durum.

Yabancı alımları devam ediyor. Borsa İstanbul’da hisse senetlerinde yabancı payı son yılların en yüksek seviyelerine ulaştı ve %42’yi geçti. Bu Aralık/2021 tarihinden bu yana en yüksek rakam. Borsadaki çıkışa yabancı eli değmiş görülüyor. TCMB’nin açıkladığı son verilere bakıldığında dikkat çeken konu, yabancıların alımlarında ağırlığın tahvil bonodan hisse senetlerine kaydığı şeklinde. Son 4 haftada yabancı yatırımcılar 728 milyon dolarlık hisse senedi alırken aynı sürede 177 milyon dolarlık tahvil bono sattılar. Yakın zamana kadar yüksek faiz nedeniyle tahvil bono alımları daha ağırlıklıydı. TCMB faiz indirimleri yabancı yatırım tercihlerini bir parça etkilemiş. Hisse senetleri uzun süredir baskı altında kaldığı için primsiz görünüm nedeniyle o tarafa yönelmeleri olağan bir durum. Yeni zirveler deneyen dış borsaları dikkate aldığımızda bu daha da belirgin bir hal alıyor. Ancak çok yüklü bir alımdan bu aşamada söz etmek zor. 01 Ağustos ile biten haftada ise; Yabancı yatırımcılar 135.5 milyon dolarlık hisse senedi, 8.8 milyon dolarlık tahvil bono aldılar. Yurtiçi yerleşiklerin döviz mevduatı 3.3 milyar dolarlık azalışla 192.2 milyar dolara gerilerken TCMB brüt rezervleri 2.8 milyar dolar düşüşle 168.9 milyar dolar oldu. Swap hariç net rezervler ise 45.6 milyar dolara geriledi. Bir önceki hafta 46.7 milyar dolardı. TCMB rezervlerindeki gerilemede 1 Ağustos haftasında altın fiyatlarındaki düşüş etkili oldu.

Dış piyasalarda olumlu seyir hakim. ABD tarım dışı istihdam verilerinin beklentilerin altında kalmasıyla Fed faiz indirim olasılığı kuvvetlendi. Bu durum olumlu havanın kaynağı durumunda. Geçtiğimiz günlerde faiz indirimini erken bulan bazı Fed üyelerinden gelen açıklamaların yön değiştirmesi ve faiz indirimi yönünde görüşler vermesi bu açıdan önemli. Tarife belirsizliği, ABD enflasyonundaki düşüşün durması ve yerini hafif de olsa çıkışa bırakmasına rağmen zayıflayan ekonomik bir görünüm söz konusu. Ekonomideki yavaşlama emareleri faiz indirim beklentilerini öncelikli hale getirdi. Eylül toplantısında Fed’in faiz indirimine kesin gözle bakılıyor. Diğer yandan Trump’tan gelen yeni tarife açıklamalarına eski duyarlılık artık yok. Hindistan ve Rusya ile birlikte çipler konusunda yine tarifeler açıkladı. Ancak altın hariç piyasa pek aldırmadı. Altın fiyatlarındaki yükseliş ise, Fed faiz indirim beklentilerine ABD’nin külçe altına tarife getireceği haberleriyle ivme kazandı.

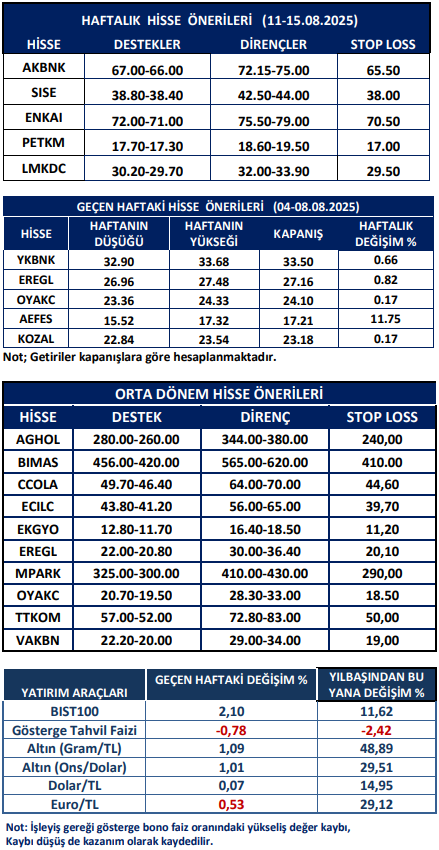

Haftalık Hisse Önerileri

Kaynak: Meksa Yatırım Haftalık Bülten