Yurtiçinde Tüm Dikkatler; Temmuz Ayının Enflasyon Rakamlarında Olacak!

BİST-100 endeksi, geçtiğimiz haftanın son işlem gününe; 11,92 puanlık (yüzde 0,11) sınırlı yükselişle başladı. Gün içerisinde yaklaşık 72 puanlık dar aralıkta dalgalı seyir oluşan endekste, seansın sonunu da; sadece yüzde 0,04 oranında (3,78 puan) yükselişle 10.746,98 puandan noktaladık. Endeksin işlem hacmi, önceki güne göre azalış göstererek 102,0 Milyar TL düzeyinde gerçekleşti. Puan bazında endekse en fazla pozitif etki eden şirket hisseleri; KCHOL, GARAN ve FROTO olurken, en fazla negatif etki eden şirket hisseleri ise; ASELS, TUPRS ve AKBNK oldu.

Cuma günü iç tarafta, İstanbul Sanayi Odası’nın S&P Global aracılığı ile açıkladığı Temmuz ayı İmalat PMI datasını takip ettik. Veri, 45,9 ile son 10 ayın en yüksek (düşük veri=yüksek daralma) daralma bölgesine işaret ederken; daralma bölgesindeki (50,0 seviyesinin altı) süreç de 16.ayına ulaştı. En yüksek karamsarlık görülen sektör endeksleri ise; 41,6 ile ‘Tekstil Ürünleri’, 43,1 ile ‘Giyim ve Deri Ürünleri’ ve 43,5 ile de ‘Kara ve Deniz Taşıtları’ olarak ortaya çıktı.

İç tarafta ayrıca; Perşembe akşamı açıklanan şirket finansalları ve ABD Başkanı Donald Trump’ın belirlediği yeni gümrük tarifelerinin (Türkiye’nin tarifesi yüzde 10’dan yüzde 15’e yükseltildi) yankılarını izledik. Ticaret Bakanlığı’nca, konuya dair yapılan açıklamada: ‘’ABD tarafından açıklanan yeni gümrük vergilerinde Türkiye pozitif ayrıştı’’ denildi.

Cuma günü, uluslararası kredi derecelendirme kuruluşu Fitch Ratings’ten gelen açıklamalarda ise: Türk sanayi şirketlerinin kredi profillerinin 2025 yılında baskı altında kalmaya devam edeceği, sektörün medyan net borç/FAVÖK oranının; 2022 yılındaki yüzde 2,3’lük çarpana karşın, 2025 yılında yüzde 3,8 çarpana yükselmesinin beklendiği ve sıkı kredi koşulları ile zorlaşan sektör dinamiklerinin likidite risklerini artıracağı vurgusu ön plana çıktı.

Küresel tarafta da, geçtiğimiz haftanın son işlem gününde yeni ABD tarifelerine dair fiyatlamalar ön plandaydı. Ayrıca, ABD’de açıklanan kritik verilerde; Tarım Dışı İstihdam beklentilerin altında istihdam artışına işaret ederken, geçen ayın satasının da aşağı yönlü revize edilmesiyle; Eylül ayında Fed’in faiz indirimine gitme ihtimali artış gösterdi. Keza, ISM İmalat PMI datasının 9 ayın en düşüğünde açıklanması da; Fed’e dair beklentiler için destekleyici oldu. Ancak, piyasalara destek olabilecek bu verilere karşın; ABD’nin yeni gümrük tarifelerine dair endişeler ve ABD ekonomisinde yavaşlama senaryoları ön planda kaldı ve gün boyunca majör borsalar satış baskısı içerisinde kaldı.

Yeni haftanın ilk işlem gününde; ABD vadeli endeksleri şu an pozitif seyir izlerken, Avrupa’nın vadeli endeksleri ve Asya’daki borsalar ise şu an karışık bir görünüm içerisinde yer almakta. BİST-100 endeksinin, güne ‘yatay’ bir başlangıç yapmasını bekliyoruz. Yurt içi ekonomik takvimde dikkatler; TÜİK tarafından açıklanacak olan Temmuz ayı enflasyon oranlarında (TÜFE ve Yİ-ÜFE) olacak. ABD’nin Fabrika Siparişleri datasının izleneceği küresel tarafta ise; ABD’nin yeni ticaret tarifelerine ve jeopolitik risklere dair gelişmelerle de piyasalarda yüksek oynaklık oluşabilir.

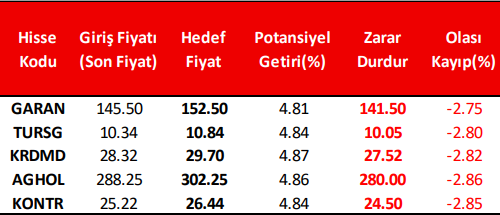

Haftalık Model Portföy

*Haftalık Model Portföyümüz teknik analize göre hazırlanmış olup; temel veriler dikkate alınmamıştır.

Kaynak: Alnus Yatırım