Model Portföy Güncellemesi

Dengelenmeden Geriye Dönüşe

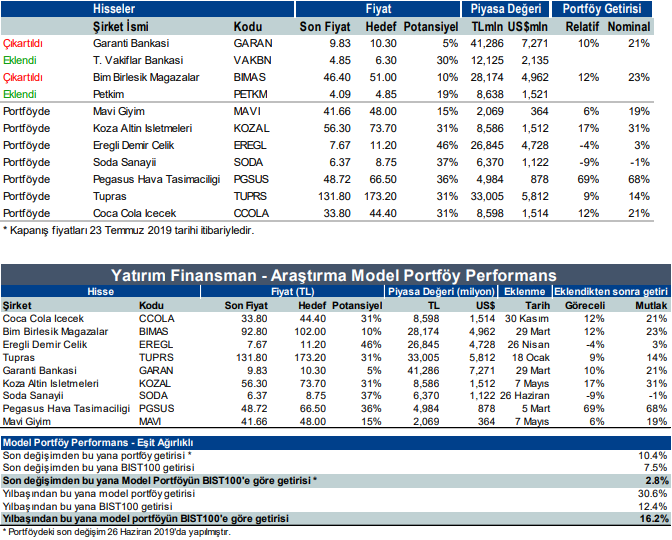

GARAN’ı model portföyümüzden çıkarıyoruz.

Uzun vadede Garanti güçlü sermayesi, yüksek likiditesi, gerçekçi büyüme hedefleri, bilançosunun şeffaflığı ve serbest karşılık rezervi sayesinde karlılığında göreceli olarak düşük volatilite sağlayabilicek olması sebebiyle en çok beğendiğimiz bankadır. Buna karşılık 10.3TL olan hedef değerimiz sınırlı bir yükselme potansiyeline işaret etmektedir. Model Portföyümüze eklediğimiz 29 Mart’tan beri GARAN nominal %21, %10 endekse göreceli getiri sağlamıştır.

VAKBN’yi model portföyümüze ekliyoruz.

Vakıfbank 2020 tahminlerimize göre 0.30x P/DD ve 2.9x F/K çarpanlarından işlem görmektedir. Banka için muhafazakar bir seviye olan %13’lük özsermaye karlılığı ve %24’lük sermaye maliyeti hesaplamasına dayandırdığımız hedef P/DD çarpanı 0.45x. Akbank ve Garanti’nin P/DD ve F/K çarpanları ortalaması sırasıyla 0.74x ve 5.3x seviyesindedir. Banka hisselerinde faiz indirimi beklentisiyle görülen yükselişin sonuna yaklaştığımızı düşünsek de bilanço yapısı itibariyle bu gelişmeden en olumlu etkilenecek bankalardan birisi olan Vakıfbank’ın diğer bankalarla arasındaki farkı kapatma potansiyeli bulunmaktadır.

BIMAS’ı model portföyümüzden çıkarıyoruz.

BIMAS model portföyümüze dahil olduğu Mart ayından bu yana BIST100 endeksine göre %12 relatif getiri ve nominal bazda %23 getiri sağlamıştır. Hissenin güçlü performansı sonrası, 51 TL olan hedef fiyatımıza göre (bedelsiz sermaye artırımı sonrası düzeltilmiş fiyat) yükseliş potansiyeli kısıtlı olduğu için, hisseyi model portföyümüzden çıkartıyoruz. Bim’in 2019 yılı ikinci çeyreği için açıklayacağı finansal sonuçların, yılın ilk çeyreğine göre iyileşen marjlara ve güçlü satış büyümesinin devamına işaret etmesini bekliyoruz. Şirketin satış büyümesi %30 seviyesinde devam ederken, net kar ve faaliyet karı büyümesinin de 2Ç döneminde %21 olarak gerçeklemesini bekliyoruz (UFRS 16 etkileri hariç). Buna göre şirketin 2019 yılı tahmini F/K çarpanı 21.3x seviyesinde olup, şirketin son 3 yıllık ortalama F/K çarpanı da bu seviyelerdedir.

PETKM’i model portföyümüze ekliyoruz.

Petkm açısından 4Ç18’de global anlamda dip yapan etilen-nafta spreadinde yılın başından beri yaşanan toparlanmanın özellikle 2Ç19 dönemi boyunca hız kazanmasını pozitif olarak değerlendiriyoruz. Bu da şirketin 2Ç19’da güçlü operasyonel sonuçlar açıklamasını sağlayabilir. Öte yandan STAR rafinerisinin devreye girmesiyle yılın ikinci yarısında nafta maliyetlerinde yaşanabilecek önemli iyileşmeler olabilir. Hisse 2020 tahminlerimize göre 5,2 FD/FAVÖK ve 5,5 FK çarpanlarıyla işlem görüyor ki bu da benzerlerine göre sırasıyla %23 ve %41 iskontoya işaret ediyor.

Model portföyümüz BIST100 endeksine göre yılbaşından beri %16,2 daha yüksek getiri elde etmiştir.

Rapor için tıklayın.

Önemli Uyarı:HisseOnerileri.Com, özel izni olmadan hiç bir kurumun araştırma raporunu kendi sunucularında barındırmamaktadır. Sadece kurumların ilgili sayfasına yönlendirmektedir. Dolayısıyla çalışmayan linklerden ve yönlendirilen sayfalardaki içerikten ilgili kurum sorumludur.