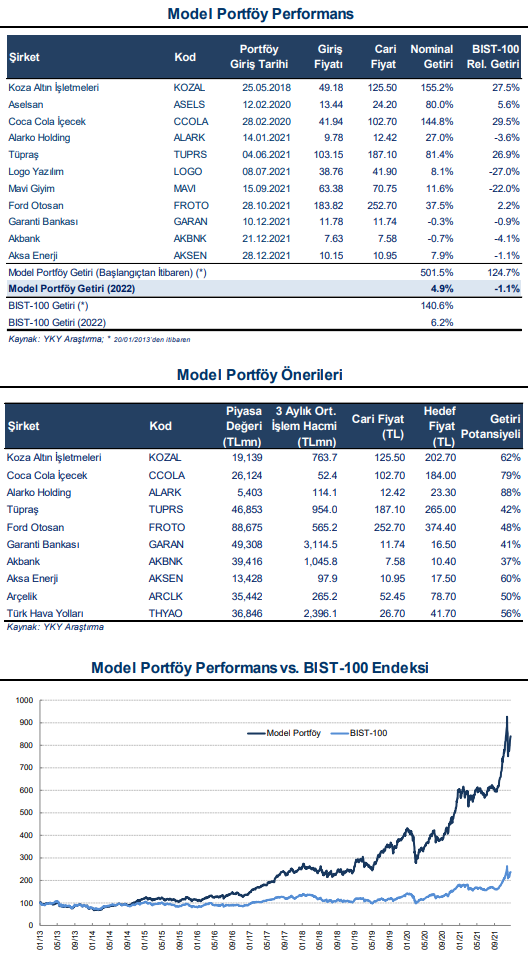

En Çok Tercih Ettiğimiz Hisseler;

Koza Altın, Coca Cola İçecek, Alarko Holding, Tüpraş, Ford Otosan, Garanti Bankası, Akbank, Aksa Enerji, Arçelik ve Türk Hava Yolları.

Koza Altın: 1) KOZAL tamamı döviz bazlı satışları sayesinde TL’nin değer kaybından BIST’te en olumlu etkilenen hisselerden biri durumunda, 2) KOZAL/Gram Altın oranının mevcut 0,15 düzeyi son üç yılın ortalamasına göre -2*standard sapmaya yakın bir bölgede, 3) TL’nin değer kaybı, bilançosunda 9A21 itibariyle 1,5 milyar TL döviz uzun pozisyon taşıyan şirketin, güçlü olmasını beklediğimiz 4Ç21 finansallarında net karlılığı da destekleyecektir, 4) Önümüzdeki yıllar için ise Karapınar ve Mollakara projelerinin de devreye girmesiyle şirketin üretiminde artış bekliyoruz, 5) Hisse 2022 tahminlerimize göre 2,1x FD/VAFÖK ve 4,6x F/K çarpanlarından işlem görmektedir ki, bize göre oldukça cazip seviyelerdir.

Coca Cola İçecek: 1) Şirketin özellikle yurt dışı faaliyetlerindeki yüksek büyümeyi, Özbekistan (CCBU) pazarına girişini ve yüksek nakit yaratma kabiliyetini (9A21 itibariyle 0,5x Net Borç/VAFÖK oranı) beğenmeye devam ediyoruz, 2) Bunlara ek olarak %60 paya sahip yurt dışı operasyonların TL’deki değer kaybına karşı önemli bir koruma sağladığı görüşündeyiz, 3) Şirketin 2021-24 döneminde yıllık ortalama %40 satış ve VAFÖK büyümesi ve yüksek tek haneli hacim yükselişi yakalamasını bekliyoruz 4) 2022 tahminlerimiz üzerinden 3,6 FD/VAFÖK ve 7,1 F/K çarpanlarını hissede yatırım açısından önemli bir fırsat olarak değerlendiriyoruz.

Alarko Holding: 1) Şirket elektrik üreticileri için mevcut avantajlı ortamdan en çok faydalananlar arasında yer alıyor. 2022’de kömür santralinin kombine bazda yaratmasını beklediğimiz yaklaşık 400 milyon dolar VAFÖK sayesinde şirketin yatırımcılar açısından tedirginlik yaratan döviz açık pozisyonunu ve borçluluğunu da bu yıl ciddi oranda azaltmasını bekliyoruz, 2) Meram elektrik dağıtım bölgesinin güçlü nakit yaratma potansiyelini beğenmeye devam ediyoruz, 3) Özellikle elektrik üretim ve dağıtım alanlarında yaratılacak faaliyet karlılığı sayesinde net karın bu yıl 2021 için beklentimiz olan 202 milyon TL’den 1,8 milyar TL’ye yükselmesini bekliyoruz. Bu da 2022 için F/K’yı 3,0x gibi son derece cazip bir seviyeye getiriyor.

Tüpraş: 1) Orta Distilat ürün talebindeki devam eden iyileşme, 2) Brent’e göre genişleyen ağır-ham petrol fiyat farkları ve 3) Cazip FD/VAFÖK çarpanı. Hisse 2022 tahminlerimize göre 3.9x FD/VAFÖK ile işlem görüyor ve aşağı yönlü risklerin bu seviyelerden sınırlı olduğunu düşünüyoruz.

Ford Otosan: 1) Özellikle elektrikli araç yatırımı uzun vadede çok önemli bir ek yaratıyor, 2) Bunun yanı sıra 2021 sonu itibariyle toplam içinde yaklaşık %80 paya sahip ihracat satışları da TL’nin değer kaybettiği ortamda şirkete olumlu yansıyor, 3) Şirketin orta vadede hem Türkiye’de hem Avrupa’da daha hızlı büyümesini beklediğimiz hafif ticari araç segmentindeki güçlü varlığını da olumlu buluyoruz, 4) Hissenin 2022 tahminlerimiz üzerinden işlem gördüğü 8,1x olan FD/VAFÖK ve 9,8x F/K çarpanlarının elektrikli araç yatırımının potansiyelini yeterince yansıtmadığını düşünüyoruz.

Garanti Bankası: 1) İhtiyatlı aktif kalitesi tamponları 2) BBVA’in gönüllü pay alım teklifi piyasa koşullarında oynaklık olması halinde hissede aşağı yönlü riskleri sınırlandıracaktır. 3) Sürdürülebilir ve rakiplerinin üzerinde özkaynak karlılığı gelişimi. Bankanın 2022 yılında yaklaşık %19 gibi yüksek bir seviyede özkaynak karlılığı elde etmesini öngörüyoruz ve 2022 tahminlerimiz ışığında 0.6x PD/DD ve 3.3x F/K gibi cazip çarpanlardan işlem görmektedir.

Akbank: 1) Güçlü sermaye oranları. 2) İhtiyatlı aktif kalitesi tamponları. 3) Cazip değerleme çarpanları. Bankanın 2022 yılında yaklaşık %17 gibi yüksek bir seviyede özkaynak karlılığı elde etmesini öngörüyoruz ve 2022 tahminlerimiz ışığında 0.5x PD/DD ve 3x F/K gibi cazip çarpanlardan işlem görmektedir.

Aksa Enerji: 1)Güçlü organik büyüme görünümü, 2)İnorganik büyüme fırsatları, 3) Zayıf TL’den faydalanması ve 4) Güçlü finansal pozisyon. 2022 tahminlerimize göre hisse 3.6x FD/VAFÖK ve 5.8x F/K ile işlem görüyor, bu da 3 yıllık tarihsel çarpanlara kıyasla sırasıyla %34 ve %57 oranında iskontoya işaret ediyor

Arçelik: Hisseyi özellikle 2022 yılındaki güçlü büyüme görünümü nedeniyle model portföyümüze ekliyoruz. Büyümenin altında yatan nedenler ise; 1) yurt dışı faaliyetlerinde beklediğimiz organik hacim artışı, i2) TL’deki değer kaybının olumlu yansımaları, ve inorganik (geçen yıl alınan Hitachi ve Whirlpool Türkiye fabrikasının etkilerinden kaynaklanan) hacim artışı. 2022 yılında satışların Euro bazlı yaklaşık %12 ve TL bazlı %78 büyümesini bekliyoruz. Tahminlerimiz ışığında hisse mevcut seviyelerden 2022T 4,4x FD/VAFÖK ve 7,0x F/K gibi cazip çarpanlardan işlem görüyor.

Türk Hava Yolları: 1) Kovid-19 ile ilgili kısıtlamaların tamamen kaldırılmasından sonra 2022’den başlayarak şirketin karlı büyümesinde hızlanma beklentimiz 2) Taşıyıcının düşük birim gider (CASK) performansı, küresel emsallerine karşı başlıca rekabet avantajıdır ve Covid sonrası uygulamalar, faydalarını fazlasıyla haklı çıkarmaktadır. 3) Filo genişletme programında yapılan ertelemeler ve iadeler borçluluk endişelerini görece azaltmıştır 4) etkileyici kargo performansı 2022’de görece azalabilecekse de, potansiyeli halen yüksektir 5) 2022 yazı için beklediğimiz güçlü trafiğin TL’nin ucuzlamasıyla daha da artacaktır.

Bu raporla birlikte Aselsan’ı %6’lık relatif performansı sonrası kar realizasyonu amacıyla portföyümüzden çıkarırken Logo Yazılım’ı ve Mavi Giyim’i hisselerin %20 negatif relatif getiri limit kuralımızı aşmalarından ötürü zarar kes yaparak portföyümüzden çıkarıyoruz.

Rapor için tıklayın.

Kaynak: Yapı Kredi Yatırım Model Portföy