Tekfen, 2019 1.çeyreğinde net karını ortalama piyasa beklentisi olan 800 milyon TL’nin biraz altında 781 milyon TL olarak açıkladı. Bu sonuç geçen yılın ilk çeyrek dönemine göre %224 artışa işaret etti. Konsolide net satışları ise geçen yıla göre %102.5 artışla 4.6 milyar TL olarak gerçekleşti.

Ocak-Mart dönemini kapsayan ilk üç aylık dönem aralığında kurlarda meydana gelen yükselişin etkisiyle şirket operasyonlardan kaynaklanan kur farkı gelirlerindeki artışın katkısı ve devam eden projelerde meydana gelen bazı maliyetlere yönelik elde edilen ek gelirlerin operasyonel ve dolayısıyla net kara olumlu katkı sağladığını söylemek mümkün.

Şirketin bu etkenlerle birlikte konsolide FVAÖK’ü geçen yıla göre %218 oranında artarak 943 milyon TL olurken FVAÖK marjının da geçen yılki %13’ten bu çeyrekte %20.5’e yükseldiği gözleniyor. FVAÖK’teki yükselişte idarelerden alınan 535 milyon TL ilave ödemelerin etkisi bulunmakta. Bu ilave ödemelerin verdiği katkıyla taahhüt grubunun FVAÖK’ünün de geçen yılki 162 milyon TL’den bu çeyrekte 803 milyon TL’ye ulaştığını görüyoruz. Şirketin konsolide net kar marjının ise geçen yıl %11 seviyesinden bu yıl ilk çeyrek dönemde %17’ye yükseldiği gözleniyor.

Şirketin bu etkenlerle birlikte konsolide FVAÖK’ü geçen yıla göre %218 oranında artarak 943 milyon TL olurken FVAÖK marjının da geçen yılki %13’ten bu çeyrekte %20.5’e yükseldiği gözleniyor. FVAÖK’teki yükselişte idarelerden alınan 535 milyon TL ilave ödemelerin etkisi bulunmakta. Bu ilave ödemelerin verdiği katkıyla taahhüt grubunun FVAÖK’ünün de geçen yılki 162 milyon TL’den bu çeyrekte 803 milyon TL’ye ulaştığını görüyoruz. Şirketin konsolide net kar marjının ise geçen yıl %11 seviyesinden bu yıl ilk çeyrek dönemde %17’ye yükseldiği gözleniyor.

Şirketin satışlarının dağılımına baktığımızda taahhüt grubunun net satış gelirlerinin yıllık bazda %121 artışla 3.3 milyar TL’ye ulaştığı, (burada yine idarelerden alınan ilave ödemelerin etkisi 611 milyon TL’dir.) tarım gurubunda ise satış gelirlerinin %67 artışla 1.2 milyar TL’ye yükseldiği gözleniyor. Gayrimenkul geliştirme işlerinden gelirlerde ise yıllık bazda 24 milyon TL’den 46 milyon TL’ye yükseliş yaşandığı görülüyor.

2019 1.çeyrek dönemi itibariyle, Tekfen İnşaat’ın devam eden işler büyüklüğü 2,261 milyar ABD doları düzeyinde. Devam eden işlerde 2018 yılı sonu itibariyle bu rakam 2,747 milyar ABD dolar düzeyinde bulunmaktaydı. Taahhüt grubunun 31 Aralık 2018 itibariyle yaklaşık 2,7 milyar ABD Doları seviyesinde olan kalan iş miktarı, 1.çeyrek içerisinde artan proje tamamlanma oranları ile birlikte, 31 Mart 2019 tarihi itibariyle yaklaşık 2,3 milyar ABD Doları olarak gerçekleşmiştir.

Devam eden işlerde Ortadoğu’nun payı %65, Hazar Denizi Bölgesi %24 ve geri kalanın Türkiye’de olduğu izleniyor. Tarım bölümünde ise, gübre satışları, ton bazında, yurtiçinde %11 artarken ihracat ise, %188 artışla 94bin ton olarak gerçekleşmiştir. Çiftçiler erteledikleri satın alımlarını 2019 yılının ilk çeyreğinde gerçekleştirmeleri soncu gübre satışlarında toparlanma yaşanmıştır. Şirket 2019 yılsonu tahminlerinde ise Taahhüt segmenti FAVÖK hedefini %26 artırarak 2.3 milyar TL, 2019 net kar beklentisini ise %18.5 arttırarak 1.82 milyar TL olarak güncelledi.

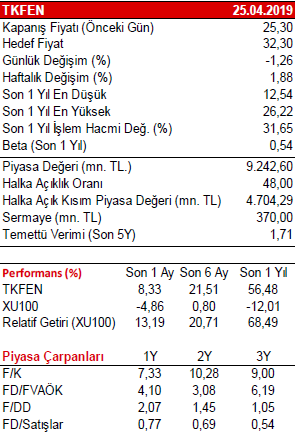

Beklentilere paralel sonuçlar açıklayan şirket son 1 aylık periyotta endekse göre %13 daha iyi performans sergilemiştir. Şirket hisseleri için bir yıllık perspektirfte 32.30 TL hedef fiyat öngörüyoruz.