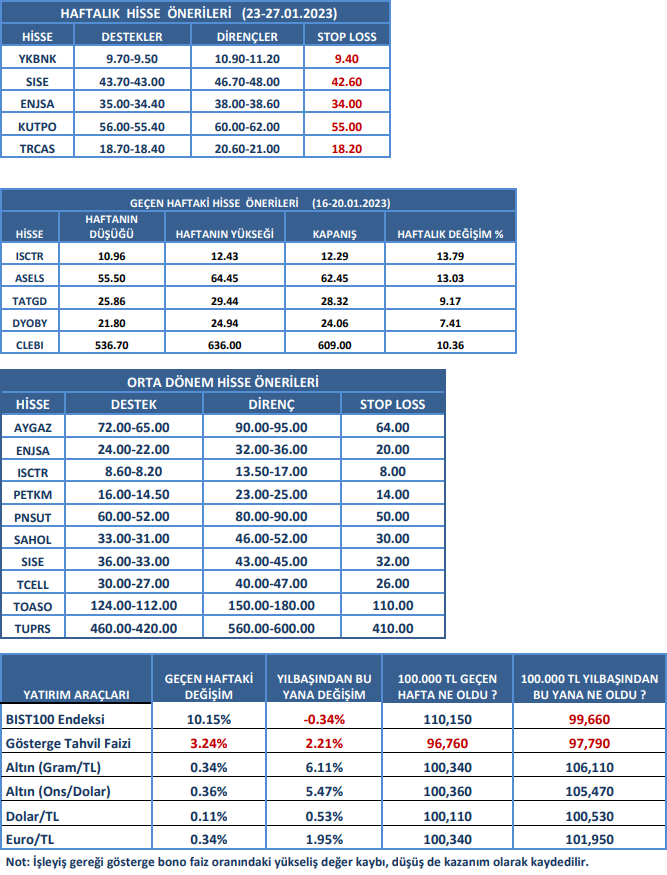

Haftalık Piyasa Yorumu

Borsa İstanbul’da sert düşüş sonrası gelen tepki alımlarıyla birlikte BIST100 Endeksi tekrar zirve seviyesine yaklaştı. Bu dalgalanmaya neden olabilecek bir gündem farklılaşması yok. Bunu piyasanın iç dinamikleri ve kâr satışlarıyla oluşan teknik düzeltme olarak tanımlamak yerinde olacak. Gündeme bakıldığında; Seçim tarihinin şekillenmeye başlamasına bağlı olarak (14 Mayıs) siyasi gelişmeler, dış piyasalardaki algı değişimleri ve önümüzdeki haftadan itibaren yayınlanmaya başlanacak olan 12/2022 dönem bilançoları öne çıkıyor. Bilançolar ile birlikte hisse bazlı hareketler artacaktır. 09/2022 dönem bilançoları oldukça iyi gelmişti. Aynı trendin önemli ölçüde korunması beklentiler dahilinde. Bilançolarda genel ekonomideki büyüme kadar enflasyon etkisini de dikkate almak gerekecek. Hatırlanırsa Türkiye’nin 3.Çeyrek büyümesi %3.9 olarak açıklanmış ve ilk 2 çeyreğe göre biraz zayıflamıştı. Bu nedenle açıklanacak bilançolarda yüksek enflasyon etkisi daha belirgin olacaktır. Siyasi gelişmeler ise bu aşamada piyasalar üzerinde çok fazla fiyatlamaya konu değil. Ancak seçim tarihi yaklaştıkça pozisyon ayarlamaları nedeniyle durum değişebilir. Dış piyasalardaki gelişmelere ise duyarsızlık önemli ölçüde korunuyor. Bunu biraz da hisse senetleri ve tahvil bonoda yabancı payının oldukça düşmüş olmasına bağlamak doğru olacak. Dışarıya göre korunaklı bir görünüm var. Daha ne ölçüde başarılı olacak bilmiyoruz, onu yaşayıp göreceğiz ama “seçime kadar borsa algısı” şimdiye kadar önemli oranda tuttu. Dileriz bu görünüm devam eder, fakat bir belirsizlik de var tabi ki. Borsa İstanbul’da geçmişte yaşanan güçlü trendler, güçlü beklentiler ve destekleyici koşullar ile oldu. Borsada ekim ayından bu yana yaşanan güçlü çıkış trendinde ise öne çıkan algı, yüksek enflasyona karşı getiri arayışı ve alternatifsizlik oldu. Bu algı önemli ölçüde fiyatlanmakla birlikte halen de korunuyor. Son dönemde artan mevduat faiz oranları ve döviz kurlarındaki hafif yükseliş eğilimi henüz ciddi bir alternatif oluşturmuş değil. Fakat enflasyon hızında baz etkisinin de katkısıyla yaşanan gerileme, buna karşılık bankalar mevduat faiz oralarındaki yükseliş faiz-enflasyon makasını biraz kapatmış durumda. Primli bir borsa görünümü ile birlikte bu gelişmenin yakından izlenmesi gerektiğini hatırlatmakta yarar var.

Dış piyasalarda son aylarda sıkça rastladığımız algı farklılaşması geçen hafta tekrar gündeme geldi. İlk değişim, enflasyonda yaşanan düşüşle birlikte ABD ve Avrupa merkez bankalarının faiz artırımlarının yavaşlayacağı yönündeki beklentide oldu. Gerek Fed bölge başkanları gerekse Avrupa Merkez Bankası Başkanı Lagarde’nin açıklamaları bu algıyı biraz zayıflattı. Lagarde, “enflasyon faiz artışında yavaşlamak için hâlâ çok yüksek” derken konuşması “şahin” bulundu. Diğer yandan Boston, Dallas Fed Başkanları, yüksek enflasyonla mücadele etmek için sürdürülen sıkılaşma politikasının devam etmesinden yana olduklarını söylediler. Cleveland Fed Başkanı Loretta Mester ise Fed’in enflasyonu dize getirmek için faiz oranlarını %5.00-5.25 aralığına yükseltmesi gerektiğini söyledi. Geçen hafta açıklanan ABD ÜFE verisi, Aralık ayında yıllık %6.2 oldu (beklenti %6.8, geçen ay %7.1). Aylık ÜFE ise %-0.5 olurken bu pandemiden sonraki en büyük düşüştü. Diğer algı değişimi resesyon beklentilerinde oldu. Enflasyondaki düşüşle birlikte Fed ve Avrupa merkez bankalarının faiz artırımlarını yavaşlatacağı, bunun da küresel ekonomideki “resesyon kaygılarını azaltacağı” varsayımı öne çıkmış ve piyasalar tarafından fiyatlanmıştı. Hatta yabancı ünlü yatırım bankalarından bu yönde görüşler de gelmiş, Çin’in pandemiye yönelik kısıtlamaları kaldırması ayrıca görüşü desteklemişti. Fakat geçen hafta ABD’de açıklanan ve beklentilerin altında gelen perakende satışlar ile sanayi üretimi yanında Fed’in yayınladığı Bej Kitabı’nda ABD’li şirketlerin gelecek aylarda ekonomide “az büyüme” beklediği görüldü. Ayrıca bu haber akışlarına Google ve Microsoft’un 10 binden fazla çalışanını işten çıkarma kararları eklendi. Buna karşılık Avrupa aynı resesyon endişesini pek taşımıyor. Bir fark da bu noktada ortaya çıktı. Almanya Başbakanı Olaf Scholz, Avrupa’nın en büyük ekonomisi olan Almanya’nın bir resesyona girmeyeceğine inandığını söyledi. Dış piyasalardaki iyimserlik sürüyor.

TCMB’nin 13 Ocak ile biten haftalık verileri önceki haftaya göre; TCMB brüt rezervi 862 milyon dolar artışla 127.2 milyar dolara, bankalar döviz mevduatı 3.4 milyar dolar artışla 198 milyar dolara yükseldi. Döviz mevduatındaki artışta KKM’de son dönemdeki düşüşü dikkate almakta yarar var. Aynı hafta yabancıların hisse alımları 67.6 milyon dolar, tahvil bonodaki alımlar ise 80.1 milyon dolar oldu. Yabancı yatırımcıların altı hafta sonra Borsa İstanbul’da hisse almaları dikkat çekti. Ancak Cuma günü itibariyle Borsa İstanbul’da hisse senetlerinde yabancı payının %29’un altına biraz salınım göstermesi kayda değer bir durum. Diğer yandan Türkiye’nin 5 yıllık CDS primi hafif yükselişle 565 olurken 10 yıllık eurobond faiz oranı 9 seviyesine yakın seyretmeye devam etti. Makro ekonomik verilere piyasaların duyarsızlığı sürüyor.

İç ve dış piyasalarda dalgalı seyre rağmen olumlu hava devam ediyor.

Kaynak: Meksa Yatırım Haftalık Bülten