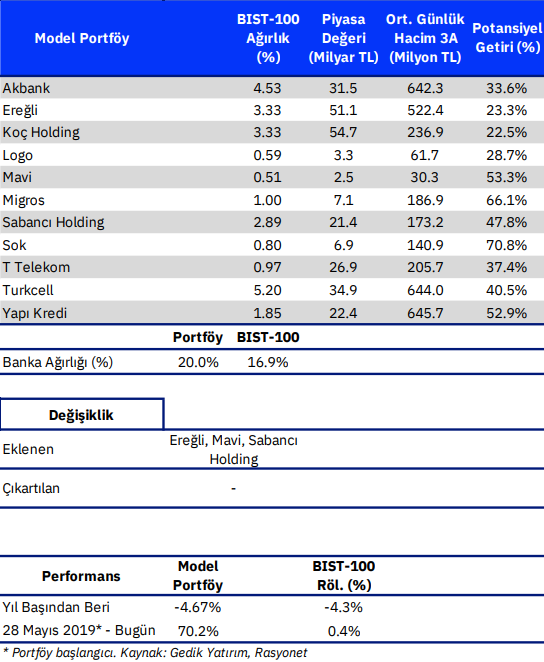

Ereğli, Sabancı Holding ve Mavi’yi Ekliyoruz

Ereğli Demir Çelik: Şirket, yüksek seyreden demir çelik fiyatlarının yanında demir cevheri ihtiyacının %15’ini yurt içinden tedarik etmekte ve avantajlı bir maliyet yapısına sahiptir. Bu eğilimler göz önünde bulundurulduğunda, şirketin finansal açıdan güçlü bir 1Y21 geçirmesini beklemekteyiz. Buna ek olarak yönetim kurulunun aldığı karar ile şirket Mart’ta hisse başına TL1.85 temettü ödeyecek olup (%12.6 getiri), yüksek temettü veriminin kısa vadede şirket hisselerinin performansını destekleyeceğini düşünüyoruz. Değerleme açısından hisseler 2021 beklentilerimize göre oldukça cazip olan 4.7x FD/FAVÖK ve 7.5x F/K çarpanlarında işlem görmektedir.

Sabancı Holding: Sabancı Holding net aktif değerine (NAD) %45 gibi son 5 yılın ortalaması olan %33’ün ıskontosunda işlem görmekte. Grubun banka harici sektörleri %17’lik öz sermaye getirileri ile güçlü bir finansal performansa sahip olup, yönetimin bu segmentlerdeki güçlü büyüme odağı NAD’de çeşitlendirici bir etki yapma potansiyeli yaratmaktadır. Öte yandan, Grubun elektrik üretim işkolunu (NAD’in %4’ü) halka açma arzusunu açıklaması ve bu arzdan yaratılacak nakit kısa vadede hisselere destek olabilir. Son olarak, NAD’in %31’ini oluşturan Akbank’ın yılın ikinci yarısında oldukça düşük bir öz sermaye getirisi döngüsünü sona erdirme potansiyeli hisselere ilave bir katalizör olabilir.

Mavi: Mavi hisse senetlerinin pandemi sonrası döngüsünde fırsat arayan yatırımcılar için uygun bir yatırım aracı olduğunu düşünmekteyiz. Söyle ki, kapanmalardan etkilenen operasyonlar nedeni ile hisseler Mart 2020’den beri BIST-100’ün %29 gerisinde kalmasının yanında, beklentimiz şirketin 2020 4. çeyreğinin oldukça zayıf geçtiği, ve 2020 yılının tümünde şirketin satışlarının %20 FAVÖK’ünün ise %40 daralması. Mavi’nin 2020 karının 15 Mart’ta açıklamasını bekliyoruz. Öte yandan, sosyal hayatın kademeli olarak devreye girmesiyle, şirketin 2021 yılının ikinci yarısında güçlü bir finansal toparlanma yaşamasını ve yılın tümünde satışlarını %25 FAVÖK’ünün ise % 40 artmasını beklemekteyiz. Normal trendinde 5 yıllık sürdürülebilir büyümesinin %20’lerin üzerinde gerçekleşmesini beklediğimiz Mavi, 2021 beklentilerimize göre oldukça cazip 4.7x FD/FAVÖK (2022: 3.6x) çarpanında işlem görmekte.

Kaynak: Gedik Yatırım Model Portföy