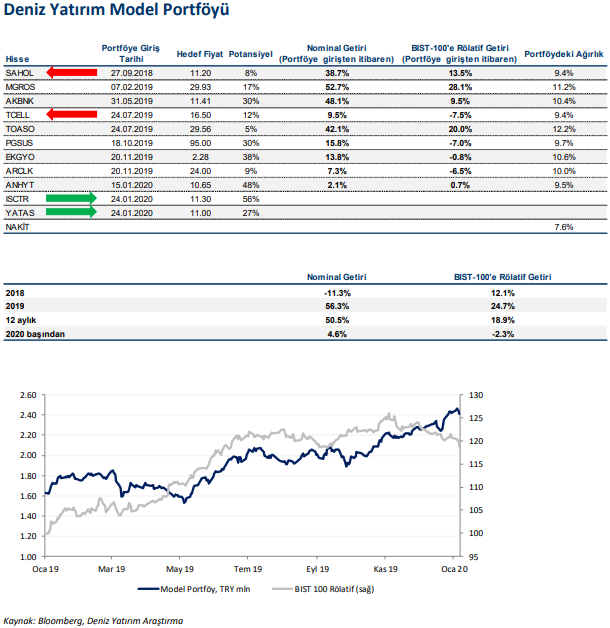

Yataş’ı 11.00 TL hedef fiyat ile Model Portföy’e dahil ediyoruz

Şirketin net borcu / 12 aylık FAVÖK oranının 1.3x olup çok makul bir seviyede olduğunu ve yeni “Divan” markasındaki yatırım yükünün azaldığı göz önüne alındığında, Yataş’ın 2019 karından 2020 yılında nakit temettü ödemeye başlamasını bekliyoruz.

Yataş ve Enza Home konseptleri olgunluğa ulaştığı için “Divan” adı verilen yeni bir marka ile orta ve düşük tüketici gruplarına odaklanarak pazar payını artırmayı hedefliyor. Yataş’ın önümüzdeki dönemlerde “Divan” segmentindeki yüksek büyümeden faydalanarak operasyonel performansını artırmasını bekliyoruz.

2020 yılında geçmişten gelen ertelenmiş talep ve düşük faiz ortamının Yataş’a fayda sağlayacağını düşünüyoruz. Ortalama aylık genel amaçlı tüketici kredisi oranı 2019 yılında %2 civarındaydı, ancak son zamanlarda bankalar oranlarını aylık %1 seviyesine kadar düşürdüğünü belirtmek gerekir. 2Ç19’da geçici KDV indirimi talebi artırmıştı. Bu yılbaşında gelen KDV indiriminin de şirketin satışlarını desteklemesini bekliyoruz.

İhracatın toplam satışlar içindeki payı 9A19’da %13 olarak gerçekleşti. İhracat pazarlarındaki talep koşullarındaki muhtemel toparlanma sayesinde 2020 yılında ihracatın daha yüksek bir oranda olmasını bekliyoruz. Hisse senedi, 2020 konsensus tahminlerine dayanarak yaklaşık 5.0x FD/FAVÖK ile işlem görürken küresel emsallerine göre %40 civarında iskontolu işlem gördüğü anlamına geliyor.

İşbankası’nı 11.30 TL hedef fiyat ile Model Portföy’e dahil ediyoruz

İşbankası’nın yüksek TL fonlamasının marj yönetimine destek vermesini bekliyoruz. Banka, Eylül 2019 itibarıyla en düşük TL cinsi Kredi/Mevduat oranına sahipti. Bu düşük oranın ve %14.7 seviyesinde bulunan Çekirdek Sermaye Yeterlilik oranının da bankanın 2020 kredi genişlemesine olumlu katkı sağlamasını bekliyoruz.

İş Bankası ucuz çarpanları ile oldukça cazip. İş Bankası, 2020 Tahmini 3.94x F/K ve 0.50x F/DD ile işlem görmektedir. Bu oranlar, bankanın emsallerine göre beklenen özsermaye karlılığı iyileşmesi göz önüne alındığında sektör ortalamasına göre oldukça caziptir. %18.3’lük muhafazakar öz kaynak maliyeti varsayımımıza rağmen hisse başına 11.30 TL olarak değerliyoruz.

Sabancı Holding ve Turkcell’i Model Portföy’den çıkartıyoruz.

Sabancı Holding’in %40’a yaklaşan nominal performansından dolayı portföyden çıkartırken, Turkcell’i ise BIST-100’ün %7.5 kadar altında bir getiri sağlamasından dolayı portföyden çıkartıyoruz.