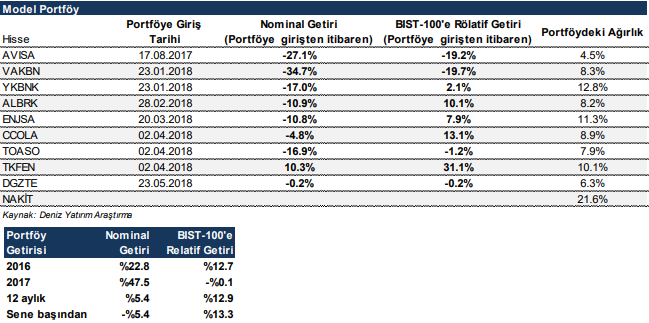

Deniz Yatırım Model Portföyü

Albaraka Türk: Albaraka Türk geçmiş dönem kredi getirisini kar payı olarak dağıttığı için faiz marjı normal bankalara kıyasla daha iyi olabilir. Bunun yanısıra faiz dışı net gelirlerde de belirgin bir toparlanma öngörüyoruz. %19.3 ile %46.7 seviyesindeki sektör ortalamasının oldukça altında seyreden komisyon gelirlerinin faaliyet giderlerini karşılama oranının orta-uzun vadede iyileşmesini ve karlılığa olumlu katkıda bulunmasını bekliyoruz. Basel III kriterlerine uyumlu 205 mln $ tutarında sukuk ihracı sermaye yeterlilik oranlarını yükselterek büyüme dinamiğine olumlu katkı sağlayacaktır. Bu borçlanmayı ve önceki beklentimize göre daha iyi bir aktif kalitesi performansını beklentimizi modelimize dahil etmemizin ardından Albaraka Türk için hedef fiyatımızı 1.95 TL’ye yükseltiyoruz (önceki: 1.65 TL). Diğer bankalara kıyasla daha düşük çarpanlarla işlem gören Albaraka Türk’ün iyileşme eğiliminde olan özsermaye karlılığı sayesinde bu farkı kısmen kapatacağını düşünüyoruz.

Vakıfbank: Düşük TL kredi/mevduat oranı, sabit getirili TL cinsi bonoların toplam bono portföyü içerisinde görece düşük ağırlığı ve güçlü aktif kalitesi ile ön plana çıkmaktadır. İştirakleri ile yaratacağı sinerji ile komisyon gelirlerinde yüksek büyüme trendini sürdürmesini bekliyoruz. Operasyonel gider artışında sektörün hafif üzerinde bir artış oranı bekliyor olmamıza rağmen Vakıfbank’ın güçlü özsermaye karlılığı performansını korumasını bekliyoruz ve sektör ortalaması ile kıyaslandığında özsermaye karlılığı farkının Vakıfbank lehine açılmaya devam etmesini öngörüyoruz. Buna rağmen hissenin diğer bankalara göre oldukça cazip değerleme oranları ile işlem görmesinden dolayı öneriyoruz.

Yapi Kredi Bankası: Aktif kalitesindeki olumlu görünümün Yapı Kredi Bankası’ndaki en önemli ayrışma nedeni olabileceğini düşünüyoruz. Banka geçen yıl rakiplerine kıyasla daha yüksek bir kredi risk maliyetine katlanmıştı. Bu sene takibe dönüşüm hızında belirgin bir yavaşlama olabileceğini beklediğimiz için kredi risk maliyetinin normalleşmesini bekliyoruz. Bununla birlikte istikrarlı maliyet kontrolü ve TÜFE’ye endeksli tahvillere diğer rakiplerine kıyasla daha az bağımlı gelir yapısı da düşen enflasyon ortamında bankayı defansif kılacağı için Yapı Kredi Bankası’nı beğenmeye devam ediyoruz. Bu olumlu kar dinamiğine bağlı olarak sektöre kıyasla özsermaye getiri oranı farkını 140 baz puan geliştirmesini beklediğimiz hisse diğer bankalara göre oldukça cazip çarpanlar ile işlem görmektedir.

AvivaSA: 2018 yılında %30 net kar büyümesi ve %44 özsermaye getiri oranı ile olduça cazip bir karlılık performansı gösterebilir. Otomatik katılım nedeniyle şahsi bireysel emeklilik işindeki büyüme yavaşlama eğiliminde olmasına rağmen mevcut müşteri tabanının korunuyor olması ve yatırım enstrümanlarındaki yüksek getiri oranı sayesinde fon hacminin organik büyüme hızını korumasını bekliyoruz. Bununla birlikte otomatik katılımın bu sene içerisinde daha küçük çaptaki şirketlere de zorunlu hale gelemsiyle birlikte AvivaSa’nın saha satış gücüyle rekabette avantaj sağlayacağı fikrindeyiz. Bu toplu katılımlar sayesinde birim sözleşme satış maliyeti düşeceği için şirketin faaliyet giderlerine de olumlu yansımasını bekliyoruz.

Coca Cola İçecek: Şirket 2018 yılı için daha önce toplam satış hacminde %2-4, yurt dışı operasyonlarında ise %8-10 aralığında bir büyüme hedeflediğini açıklamıştı. Ancak, Şirket’in düzenlediği analist toplantısında, yurt içinde ılımlı hava şartları sayesinde 1Ç18 satışlarının öngörülerinin bir miktar üzerinde geçtiği izlenimini almakla beraber, yüksek kar marjlı ürün satışlarının artan ağırlığı ve Pakistan’daki Faysalabad tesisinin yılın ilk yarısında devreye girmesiyle yurt dışı satışlarının da olumlu destekleneceğini düşünerek Coca Cola İçecek’in 2018 yılında sağlıklı bir büyüme göstermesini bekliyoruz.

Enerjisa: Öngörüleblir gelir ve karlılık modeli, EPDK’nın son dönemde iyileştirdiği tarifelerle güçlü kar büyüme potansiyeli, TL bazlı borçluluk sayesinde dövizdeki oynaklıklardan etkilenmeyen bilançosu, yüksek nakit akımı potansiyeline rağmen

iskontolu değerleme çarpanları ve temettü dağıtma potansiyelinden dolayı da 6.25 TL/hisse fiyattan 8 Şubat’ta halka arz edilen Enerjisa hisselerinin de gelecek dönemde pozitif bir momentumla hareket etmesini bekliyoruz. Enerjisa Araştırma

kapsamında olmamakla birlikte, Sabancı Holding için yaptığımız net aktif değerlememizde, Enerjisa için 10.5 mlr TL (8.90 TL/hisse) makul değer hesaplamaktayız. 8.90 TL/hisse’ye denk gelen değerlememiz bulunmaktadır.

Tekfen Holding: Beklentilerin üzerinde gelen 4Ç17 sonuçlarına ve güçlü 2018 beklentilerine rağmen piyasanın gerisinde kalan Tekfen Holding’in cazip çarpanları, döviz bazlı gelir modeli ve sağlam bilanço yapısı sayesinde beğenmeye devam ediyoruz. 2018 yılında 1.5-2.0 mlr $ arasında yeni inşaat projesi eklemeyi hedefleyen Şirket’in, bu yönde atacağı somut adımların da hisse performansını olumlu yönde etkileyeceğini öngörüyoruz.

Tofaş: 2017 yılında rekor operasyonel karlılığa ve net kara ulaşmasına rağmen, ihracat hacimlerinde piyasa beklentisinin altında kalan 2018 hedefleri nedeniyle sene başından beri %13 değer kaybeden Tofaş hissesi, piyasanın %13, Ford Otosan’ın ise %16 gerisinde kaldı. Ihracat hacminde önümüzdeki dönem toparlama beklediğimiz Tofaş’ın 2018T FD/FAVÖK bazında Ford Otosan’a göre %27, gelişmekte olan ülkelerdeki benzerlerine göre ise %23 iskontolu çarpanını, güçlü euro’dan olumlu etkilenmesini ve maliyet artı kar bazlı “al ya da öde” kontratlarının sağladığı defansif yapısını göz önünde bulundurarak öneriyoruz.

Doğan Gazete: Doğan Holding’in aralarında Doğan Gazete’nin de olduğu 8 medya varlığını Demirören Medya Grubu’na satışı sonrası sahiplik yapısında değişiklik olacak Doğan Gazete’de çağrı zorunluluğu doğacağını düşünüyoruz. Satış işleminde 141.8 mln $ olarak değerlenen Doğan Gazete için 1.35 $/hisse olan potansiyel çağrı fiyatı, hisse devrinin yapıldığı günün TCMB kapanış kuru olan 4.458 ile hesaplandığında bulunan 6.02 TL/hisse fiyat %6 yukarı potansiyeli sunmaktadır. Hatırlanacağı gibi, çağrı fiyatının hesaplanmasında kullanılacak USD/TRY paritesi, hisse devrinin yapıldığı günün TCMB kapanış kuru ya da çağrının başlamasından bir gün önceki TCMB kapanış kurundan yüksek olanı olacaktır. Bu nedenle iki ay içerisinde başlamasını beklediğimiz çağrı işlemine kadar (22 Mayıs kapanışı 5.69 TL/hisse) minimum %6 getir potansiyeli sunan Doğan Gazete’yi Model Portföyü’müze ekliyoruz.

Rapor için tıklayın.

Önemli Uyarı:HisseOnerileri.Com, özel izni olmadan hiç bir kurumun araştırma raporunu kendi sunucularında barındırmamaktadır. Sadece kurumların ilgili sayfasına yönlendirmektedir. Dolayısıyla çalışmayan linklerden ve yönlendirilen sayfalardaki içerikten ilgili kurum sorumludur.