Bankacılık Sektörü Cazip Olmaya Devam Ediyor

Bankacılık sektörü Nisan ayı net kar rakamı aylık %40 daralma ile 4,325 milyon TL olurken geçen yılın Nisan ayına göre ise hemen hemen aynı seviyede gerçekleşti. Nisan ayı kar rakamı 2Ç20 aylık ortalamasına göre %16, 1Ç21 aylık ortalamasına göre ise %21 oranında geriledi. Özsermaye karlılığı %8,5 olurken net faiz marjı (swap hariç) 1Ç21’e göre 20 baz puan, TL kredi/mevduat faiz makası ise 30 baz puan daralmıştır. Fonlama maliyetlerindeki artışın negatif etkisi azalarak da olsa 2Ç21’de sürebilir. Kredi risk maliyetindeki düşük seyir (%0,5) ve sermaye yeterlilik oranlarındaki yüksek seyir (SYR: %17,9, Çekirdek SYR: %13,7) sektörün güçlü yönleri olarak ön plana çıkmaktadır. Bununla birlikte Ocak-Nisan döneminde bankacılık hizmet gelirlerindeki yıllık %21 artış ve operasyonel giderlerdeki sınırlı %11 artış operasyonel karlılık açısından olumlu diğer argümanlardır.

– Veri seti Garanti Bankası ve TSKB için olumlu sinyaller veriyor. TSKB’nin içinde bulunduğu Kalkınma ve Yatırım bankaları grubunun ve Garanti Bankası’nın içinde yer aldığı yabancı bankalar grubunun yüksek kar momentumu, her iki bankanın açıklanan veri setinden daha olumlu etkilenmelerine imkan sağlayabilir.

– Beklentimiz marj daralmasının 2Ç21’de belirgin şekilde ivme kaybederek sürmesi… 3Ç21’den itibaren toparlanması ve kredi büyümesinin de ikinci yarıdan itibaren hızlanması yönündedir. Tahminlerimize göre bankalar 1 yıl ileriye dönük 2.68x F/K ve 0.35x F/DD çarpanları ile işlem görmekte. Bu seviyeler tarihsel olarak en düşük seviyeler. MSCI gelişmekte olan ülkeler bankacılık endeksine göre de ABD Doları bazındaki iskonto 2018’deki dip seviyelere gerilemiştir. Oldukça yüksek iskonto ile işlem gören bankaların 3Ç21’den itibaren yükselmesini beklediğimiz özsermaye karlılıkları ile değerleme açısından daha cazip bir konumda olduklarını düşünüyoruz.

– Özel sektör bankaları değerlendirmesi… Swap hariç net faiz marjındaki 40 baz puanlık gerilemeye rağmen, Nisan ayı net faiz geliri 1Ç21 aylık ortalamasına göre yatay kalmıştır. Karşılık giderlerindeki %61’lik belirgin gerilemeye rağmen swap giderlerinden kaynaklı olabilecek menkul kıymet işlem zararı, daha düşük diğer faaliyet gelirleri ve çeyreksel bazda %17 artan operasyonel giderler Nisan ayında net kar rakamının 1Ç21 aylık ortalamasına göre sınırlı bir şekilde %4 kadar daralmasına neden olmuştur. Takipteki kredi oranı %5,1, karşılık oranı ise %74,3 olarak gerçekleşmiştir. Çekirdek ve Toplam sermaye yeterlilik oranları ise sırası ile %14,3 ve %18,5 ile ikinci yarıda hızlı kredi genişlemesine imkan sağlayabilir.

– Kamu bankaları değerlendirmesi… Nisan ayında TL kredi/mevduat faiz makası 1Ç21’e göre 40 baz puan daralırken, net faiz marjı ise (swap hariç) 10 baz puan kadar iyileşmiştir. Buna bağlı olarak da net faiz geliri 1Ç21’e göre %13 kadar artış göstermiştir. Karşılık giderleri de oldukça düşük bir seviyede gerçekleşmesine ve operasyonel giderlerdeki sınırlı artışa rağmen, swap kaynaklı olduğunu düşündüğümüz kur farkı giderleri ve diğer faaliyet gelirlerindeki sınırlı katkı nedeniyle kamu bankaları Nisan ayında 431 milyon TL zarar açıklamıştır. Kamu bankaları geniş TL fonlama tabanları nedeniyle TL fonlama maliyetindeki artışa sektör ortalamasına göre biraz daha fazla katlandıkları görülmekte. Yılın ikinci yarısında kredilerdeki yukarı yönlü fiyatlamanın etkisi ile hem faiz makasının hem de net faiz marjının daha yüksek bir seviyede olabileceğini düşünüyoruz. Kamu Bankalarının %2,7 seviyesindeki takipteki kredi oranı ve %81,8 seviyesindeki takipteki kredi karşılık oranı sektör ortalamasına göre daha olumludur. Çekirdek ve Toplam sermaye yeterlilik oranları ise sırası ile %11,9 ve %16,1 ile önümüzdeki dönemde kredi büyümesini destekleyecek konumdadır.

Rapor için tıklayın.

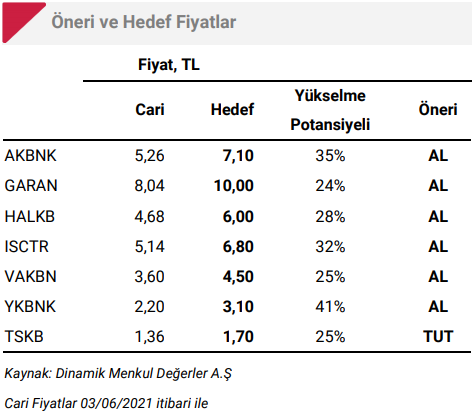

Kaynak: Dinamik Menkul