Şirket, 4Ç20 dönemde güçlü bilanço açıkladı

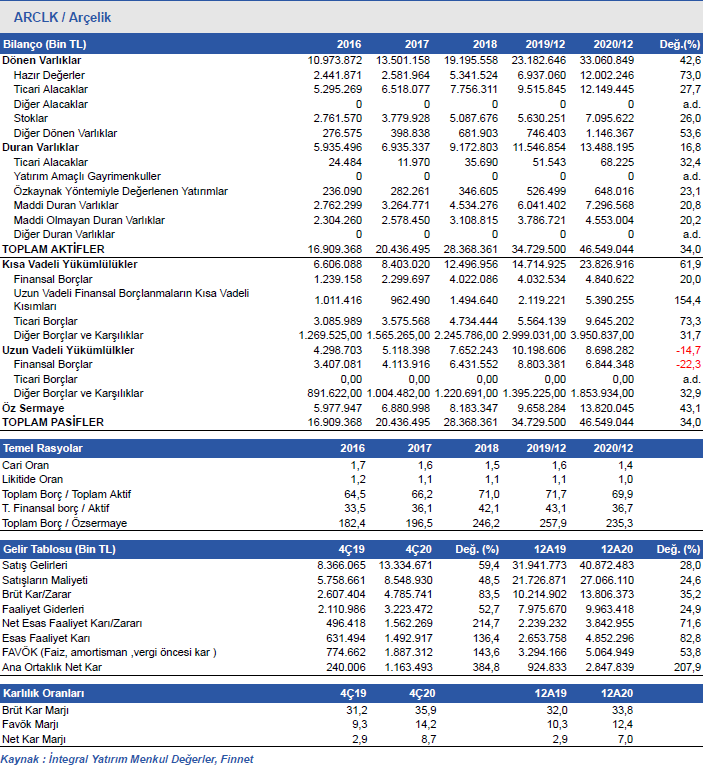

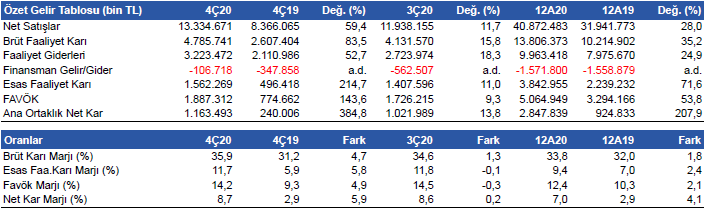

Arçelik (ARCLK) piyasa beklentilerinin üzerinde1,163 mn TL net kâr yazdı. Net kar yıllık bazda %385 artış gösterirken, bir önceki çeyreğe göre %14 arttı. Şirket 12 aylık dönemde 2.847 mn TL net kar açıklayarak geçen yıla göre net karını %208 artırdı. Net kar marjı yıllık bazda 5,9 puan artış göstererek %8,7 seviyesinde gerçekleşti.

Bilançodaki güçlü performansta güçlü talep, yüksek karlılığın devamı, TL’nin değer kazanması ile Euro’nun Dolar karşısında güçlenmesi ve güçlü finansal disiplin etkili oldu.

Satış gelirleri yıllık bazda %59,4 artış gösterdi

4Ç20 döneminde satış gelirleri, yıllık %59,4 artış göstererek 13,3 milyar TL’ye yükseldi. Bir önceki çeyreğe göre satış gelirleri %12 arttı. Brüt kar yıllık %83,5 artışla 4,8 milyar TL olurken, brüt kar marjı yıllık 4,7 puan artışla %35,9 seviyesinde gerçekleşti.

Arçelik 3Ç’de döneminde de güçlü ciro büyümesi açıklamıştı. 4Ç döneminde tüm koşullar Arçelik’in ciro büyümesinin destekledi.

Şirket satışlarının %30’unu yurt içine gerçekleştirirken, toplam cironun

%70’ini ihraç etti. 4Ç dönemde iç piyasa büyüme %63 olurken, uluslararası büyüme %13.1’i organik, %44.7’si kur etkisinden olmak üzere %57.8 oldu.

Ciro artışında geçen dönemin güçlü etkisi ve ihracat gelirlerinde zayıf TL etkili oldu. Yurt içi pazarda büyüme devam ederken, cironun bölgesel kırılımında ihracat pazarlarında büyümenin genele yayıldığı dikkat çekti. Genel anlamda tüm pazarlarda 4. Çeyrek talebinin yüksek olduğu söylenebilir.

Avrupa’da yıllık bazda Fransa hariç tüm pazarlarda büyüme görüldü ve ciro bazında büyüme yüzde 52 oldu. Afrika’da yüzde 7, Asya Pasifik’te yüzde 9 ciro büyümeleri gözlemlendi. Asya Pasifik’te tüm yıla bakılınca daralma görülen tek ülke Pakistan oldu.

FAVÖK 1,9 milyar TL oldu

FAVÖK yıllık bazda %144 artış gösterirken, çeyreksel bazda %9,3 artış gösterdi ve 1,9 milyar TL oldu. Şirket son 10 yılın en yüksek FAVÖK rakamını açıkladı. FAVÖK marjı da yıllık 4,9 puan artışla

%14,2 seviyesinde gerçekleşti. Bir önceki çeyrekte %14,5 FAVÖK marjı elde edilmişti. Artan operasyonel giderler/ciro FAVÖK marjını baskılamış grünüyor. Buna karşın şirket 3Ç dönemde açıkladığı güçlü kar marjlarını 4Ç’de korumuş görünüyor.

12 Aylık Sonuçlar

2020 yılının tamamına baktığımızda, şirketin satış gelirleri yıllık bazda %28,0 artışla 40,9 milyar TL’ye yükseldi. Brüt kar marjı 1,8 puan artışla

%33,8 seviyesinde, FAVÖK marjı 2,1 puan artışla %12,4 seviyesinde gerçekleşti. FAVÖK yıllık bazda %53,8 artış gösterdi ve 5,1 milyar TL olarak hesaplandı.Bu sonuçlarla birlikte şirketin 12 aylık net dönem karı %207,9 artışla 2,8 milyar TL’ye yükseldi.

Net borç pozisyonu azalıyor

Şirketin net borç pozisyonu 2019 yılının aynı dönemine göre %36,7 azalırken, bir önceki çeyreğe göre %5,5 azalarak bu dönemde 5,1 milyar TL net borcu gerçekleşti. Net borç/FAVÖK rasyosu ise 1,0 seviyesine geriledi. 3Ç döneminde bu rakam 1.3x seviyesindeydi. Cari oran 1.39x ve likidite oranı 1.57x seviyesinde bulunuyor. ARCLK için borç sorunu bulunmuyor.

31 Aralık 2020 itibariyle şirketin 569,6 milyon TL döviz açığı bulunmaktadır. Ancak şirket döviz pozisyonunu koruma işlemleri ile kontrol altına almış durumda. ARCLK için en yüksek döviz riski olan para birimleri EUR ve USD olmakla birlikte bu para birimlerindeki açık pozisyonları koruma altına alınmış durumda.

Şirketin nakit değerleri arttı

Şirketin nakit değerleri 2019 yıl sonuna göre 5,1 milyar TL artarak 12,0 milyar TL oldu. İşletme faaliyetlerinden 6,4 milyar TL nakit girişi sağlandı. Yatırım faaliyetlerinden 1,3 milyar TL nakit çıkışı olurken finansman faaliyetlerinden 1,3 milyar TL nakit çıkışı oldu.

2021 beklentilerini açıkladı

ARCLK yatırımcı sunumunda 2021 yıl sonuna ilişkin beklentilerini paylaştı. Buna göre Türkiye’de cironun %15-20, Uluslararasında >%5 büyüme olmasını ve konsolide olarak yaklaşık 20% büyüme öngörüyorlar. Karlılığın yaklaşık %11 olmasını bekleyen şirket işletme sermayesi/cironun yaklaşık %25 olmasını bekliyor. Yaklaşık 220 mn € yatırım harcaması yapılması öngörülüyor.

Hitachi Anlaşması

Şirket 4Ç dönemde önemli bir anlaşmaya imza attı. Hitachi GLS’nin Japonya dışında Hitachi markalı beyaz eşya sektöründeki tüm faaliyetlerinin bir şirket altında toplanması ve kurulacak şirketin yüzde 60’ının Arçelik tarafından alınması için ortaklık anlaşması imzalandı. Arcelik SPV’nin %60 payı için 300 mn $ ödeyecek. Arçelik’in bölgedeki varlığını büyütmek, inorganik büyüme ve daha iyi bilanço metrikleri geliştirmeyi planlamış görünüyor. 2021 Nisan’ında anlaşmanın sonuçlanması bekleniyor. Ödemenin nakit olarak yapılması ve şirketin 3800 kişiye yakın istihdam sağlaması öngörülüyor.

Değerlendirme ve Hedef fiyat

Arçelik 3Ç’de açıkladığı güçlü finansallarını 4Ç döneminde de sürdürmüş görünüyor. Şirketin 4Ç’de açıkladığı operasyonel sonuçları güçlü buluyoruz. 25 Ekim’de 3Ç finansallar bilgilerini içeren raporumuzda ARCLK için 12 aylık hedef fiyatımızı 27.36TL’den 30 TL’ye revize etmiştik. Güçlü finansal sonuçlar sonrası yaptığımız İNA çalışmamız sonucunda şirket için bulduğumuz 12 aylık hedef fiyatını 45,16 TL’ye yukarı yönde revize ediyoruz. Borsa kapanışı olan 35,60 TL fiyata göre %27 yükseliş potansiyeli bulunuyor.

Kaynak: İntegral Yatırım