Piyasa Özeti

Küresel piyasalarda haftaya, İran-İsrail hattında saldırıların durdurulmasıyla toparlanan risk iştahı ile yapay zekâ hisselerinde cuma günkü sert satış sonrası gelen tepki alımları yön verdi.

ABD’de Dow Jones %0,16düşüşle50.786,01 puana gerilerken, S&P 500 %0,30 artışla 7.405,73 puana, Nasdaq %0,86 artışla 25.929,66 puana yükseldi. S&P 500’de bilgi teknolojileri sektörü öne çıkarken Intel’in %11,20 yükselmesi, Google’ın 2028 yılında 3 milyondan fazla uzmanlaşmış yapay zekâ çipi için Intel’e yöneleceği haber akışıyla yarı iletken temasını destekledi; Micron Technology’nin %9,87 yükselişi de çip hisselerindeki toparlanmayı güçlendirdi. Buna karşın Apple, yeni nesil yapay zekâ platformuna yönelik yatırımcı tepkisinin sınırlı kalmasıyla %1,89 geriledi. BofA, ABD hisse senetlerinde kâr realizasyonunun zamanı geldiği uyarısını yaparken, S&P 500’ün 20 metrikten 17’sinde istatistiksel olarak pahalı olduğunu belirtti; bu uyarı teknoloji hisselerinde seçiciliğin artabileceğine işaret etti. OpenAI’nin SEC’e gizli S-1 başvurusu yapması, Anthropic ve SpaceX halka arz gündemiyle birlikte yapay zekâ temasında likidite ve arz dengesi açısından yeni bir test başlığı oluşturdu.

Avrupa’da Stoxx Europe 600 %0,15düşüşle621,73 puana, DAX %0,58 düşüşle 24.616,22 puana, CAC 40 %0,23düşüşle8.199,29 puana gerilerken, FTSE 100 %0,05 artışla 10.373,20 puanda yatay pozitif ayrıştı. Stoxx Europe 600’de inşaat ve malzemeler sektörü zayıf kalırken, DAX’ta kimya şirketi BASF’nin %4,18düşüşüsanayi-maliyet hassasiyetinin sürdüğünü gösterdi; FTSE 100’de bankacılık ve enerji tarafında HSBC ve Shell katkısı endeksi destekledi. Avrupa’nın 100 milyar EUR’luk FCAS savaş uçağı projesinin iptal edilmesi savunma sanayi iş birliği ve kamu yatırım planları açısından izlenecek.

Trump’ın İran ile birkaç gün içinde bir “fikre” sahip olabileceğini söylemesi, ABD’nin İran’a karşı iki hafta içinde “tam zafer” ilan edebileceğini belirtmesi, İran’dan sonra İsrail’in de saldırıları durdurması ve ABD’li Demokratların Trump’ın İran’la savaşın bittiğine dair Kongre bildirimini geçersiz sayması jeopolitik risk algısını dalgalı tuttu.

Asya’da CSI 300 %0,75 artışla 4.748,76 puana yükselirken bilgi teknolojileri ve National Silicon öne çıktı; Hang Seng %0,15düşüşle24.620,43 puana geriledi ancak SMIC %4,07 yükseldi. Nikkei %1,99 artışla 65.298,42 puana, Kospi %7,54 artışla 8.049,05 puana çıktı; Güney Kore ekonomisinin ilk çeyrekte beklenenden hızlı büyümesi ve çip hisselerindeki tepki alımı bölgeyi destekledi. Çin’in ihracatının Mayıs’ta beklentileri aşması ve BOJ’un Haziran toplantısında faiz oranlarını %1,0’e yükselteceği başlığı Asya fiyatlamasında takip edildi.

Yurt içinde makro görünümde TCMB’nin Mayıs Ayı Fiyat Gelişmeleri Raporu, enflasyonun ana eğiliminin bir önceki aya kıyasla gerilediğine işaret ederken, tüketici fiyatlarının %1,71 arttığını, yıllık enflasyonun %32,61’e yükseldiğini, işlenmemiş gıda fiyatlarındaki düşüşün enflasyonu sınırladığını, ulaştırma hizmetleri, giyim ve işlenmiş gıdanın yukarı yönlü etki yaptığını gösterdi.

Bakan Şimşek, yaklaşık 160 milyar USD rezervin mevcut şok ortamında değerli ve yeterli olduğunu, savaş nedeniyle enflasyonda en az 5 puanlık baskı bulunduğunu, kira enflasyonunun %30-%35 aralığına inmesini beklediğini söyledi.

Citi analisti Luis Costa, Orta Doğu’da olumlu gelişmelerin Türkiye’ye yönelik risk algısında ciddi rahatlama yaratabileceğini, enerjide mevcut durumun sürmesi halinde TL’de değer kaybı görülebileceğini belirtti.

BBVA, TCMB’den bu hafta politika faizini %37’den %40’a yükseltmesini beklerken, Citi TCMB’nin faizi sabit bırakacağını ve yılın ikinci yarısında faiz indirimi alanının sınırlı olduğunu ifade etti.

BIST100 dün seansa 13.590,16 puandan başladı, 13.580,41–13.922,93 bandında işlem gördü ve %1,22 artışla 13.860,59 puandan tamamladı. İşlem hacmi 171,5 milyar TL ile 25 Mayıs’tan bu yana düşük kalırken, bankacılık endeksi %3,61 yükselişle ana pozitif ayrışma alanı oldu, sanayi endeksi %0,05 ile yatay kaldı.

Teknik görünümde 13.770-13.650-13.525-13.390 destek, 13.920-14.060-14.230 direnç olarak izleniyor; ana senaryoda tepki eğiliminin korunması, alternatif senaryoda bu bölgenin altında 13.525–13.390 bandına doğru zayıflama olasılığı öne çıkıyor. Kısa vadede yatay-hafif pozitif açılış eğilimi beklenebilir.

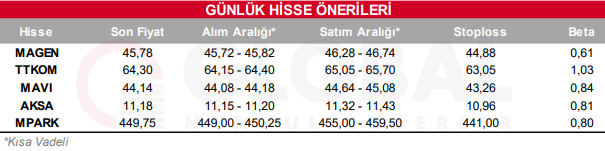

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul